2

2

Willkommen zu unserem institutionellen Newsletter, Crypto Long & Short. Diese Woche:

- Um große Investoren zu gewinnen, müssen DeFi-Entwickler wie verantwortungsbewusste Vermögensverwalter handeln und nicht nur als Softwareentwickler, schreibt Ben Nadareski.

- Bitcoin-Inhaber können Markteinbrüche überstehen und ihre Vermögenswerte schützen, indem sie Einkommen durch Rückversicherung erzielen, sagt Stephen Stonberg.

- Top-Schlagzeilen, auf die Institutionen achten sollten, von Helene Braun.

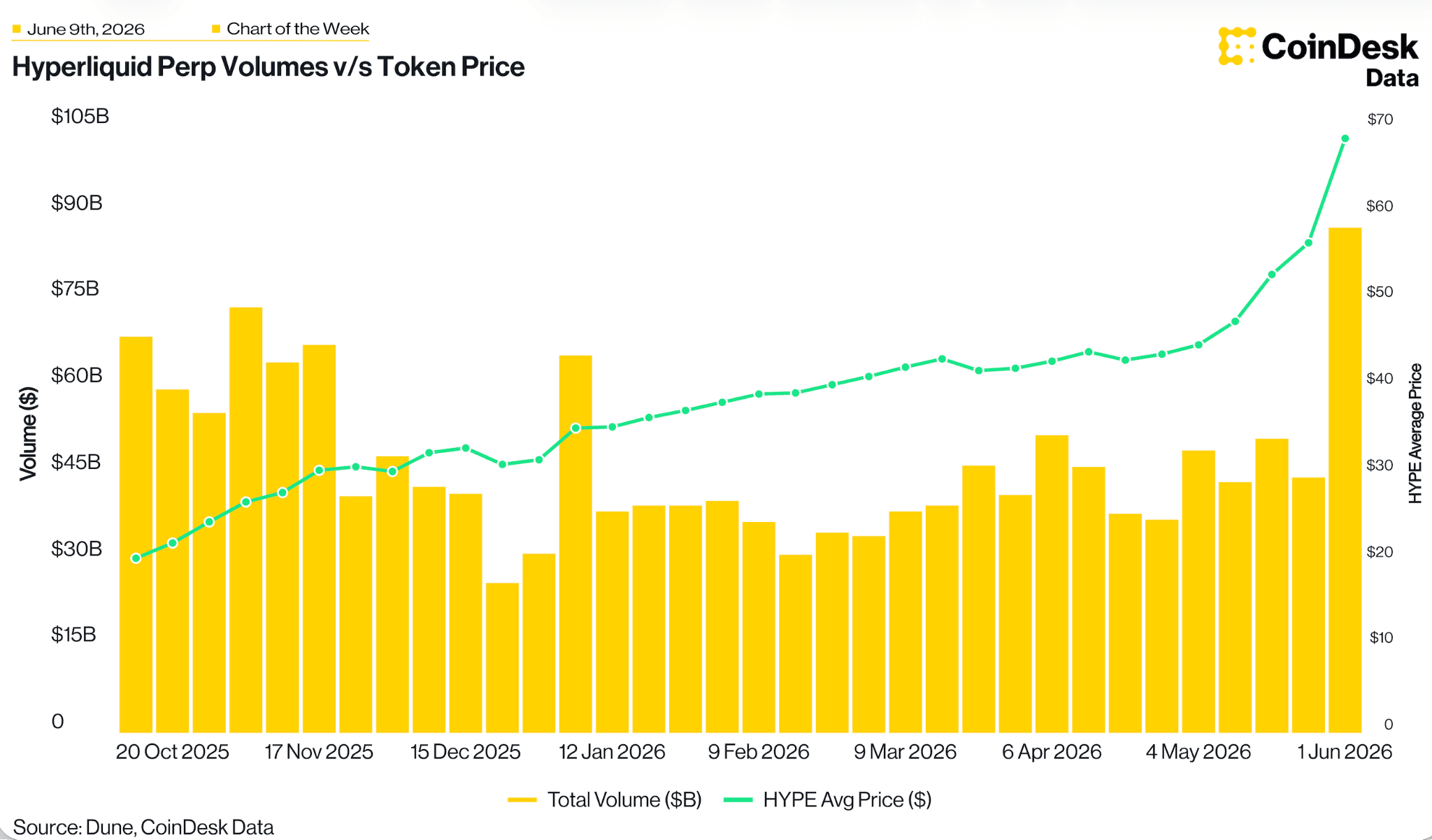

- „Hyperliquids 70%-Rallye: Was $HYPE in sechs Wochen von 40 $ auf 75 $ trieb“ in der Grafik der Woche.

-Alexandra Levis

Experteneinsichten

Wer nimmt um 3 Uhr morgens den Anruf entgegen, wenn DeFi zusammenbricht?

Von Ben Nadareski, Mitbegründer und CEO von Solstice

Letzte Woche habe ich etwas mit CoinDesk geteilt das ich mir noch etwas länger ansehen möchte. Ein paar Minuten in einem Interview konnten dem nicht gerecht werden. Mein Vorschlag ist, dass sich jeder, der im DeFi-Bereich tätig ist, eher als Vermögensverwalter versteht, der zufällig Code schreibt, statt als ein Softwareteam, das mit Geld umgeht.

Einige wenige widersprachen, daher gehe ich einen Schritt weiter: Was Institutionen wirklich von uns wollen, hat fast nichts mit dem Code zu tun. Sie möchten eine jahrhundertealte Frage beantworten: „Wenn etwas schiefgeht, wer nimmt ab?“

Bisher lautet die Antwort: niemand. Der Code ist das Gesetz: kein Unternehmen, keine Gerichtsbarkeit und kein Name an der Tür. Eine Zeit lang haben wir dies als einzigartiges Verkaufsargument (USP) hervorgehoben, und ich verstehe die Attraktivität. „Vertraue dem Vertrag, nicht dem Menschen“ kann sich wie die sicherere Wahl anfühlen, aber wenn man Zeit mit einem Risikoausschuss verbringt, wird einem klar, wie seltsam das für sie klingt.

Sie übernehmen keine Haftung für Code; sie bewerten Personen und Prozesse. Sie wollen wissen, wer die Freigabe erteilt hat, wer Gelder bewegen kann, was um 3 Uhr morgens passiert, wenn ein Schlüssel kompromittiert wird, und wer dafür verantwortlich ist, diese Risiken berücksichtigt zu haben. Wenn Sie ihnen ein brillantes Protokoll vorlegen, das von einem anonymen Team geschrieben wurde, mit einer Multi-Signatur-Wallet (Multisig), die von einer Gruppe von Personen kontrolliert wird, die sich nie getroffen haben, wird das Komitee dies nicht als Innovation ansehen. Stattdessen betrachten sie es als ein operationelles Risiko, das sie noch nicht bewerten können.

Und hier bin ich angekommen: Die Verantwortlichkeit, die sie einfordern, ist genau das, was Dezentralisierung reifen lässt. Man behält die Offenheit, die Komponierbarkeit und die erlaubnisfreien Strukturen — all das — und beantwortet dennoch die grundlegenden Fragen, die jeder ernsthafte Finanzverwalter beantworten können sollte.

Wie sieht das in der Praxis aus? Es bedeutet, Reserven zu haben, die in Echtzeit überprüft werden können, sodass jeder die Solvenz prüfen kann, anstatt sich auf Behauptungen in einem Blogbeitrag oder einer Pressemitteilung zu verlassen. Es umfasst Kontrollen, die sicherstellen, dass keine Einzelperson allein erhebliche Geldbeträge bewegen kann, da dies in gut geführten Institutionen Standardpraxis ist (und es sollte uns peinlich sein, dass die meisten Protokolle sich nicht daran halten). Nichts davon ist eine große Forderung; es ist das absolute Minimum.

Ich verstehe den Skeptizismus. Manche mögen sagen, dass man hier Kompromisse bei der Geschwindigkeit eingeht, die Krypto so attraktiv macht. Ich sehe das jedoch anders. Schnell zu handeln bei dem, was man selbst entwickelt, ist ein Geschenk, während schnelles Handeln mit dem Geld anderer (ohne jemanden, der dafür verantwortlich ist) keine Geschwindigkeit ist, sondern nur Risiko, das auf eine Frist wartet. Der April hat uns einige dieser Fristen gezeigt, und es werden noch weitere folgen.

Das Publikum, das es richtig machen muss, hat sich bereits verändert. Die Institutionen, auf die alle immer warten, sind nicht unterwegs. Sie sind schon hier und verwalten echtes Geld auf diesen Schienen, während die Hälfte der Branche noch darüber diskutiert, ob sie dazugehören. Die Plattformen, die in den nächsten Jahren erfolgreich sein werden, sind diejenigen, die eine Galaxy oder Susquehanna neben jemandem, der seine erste Wallet in Lagos eröffnet, integrieren können. Beide sollten denselben Zugang und denselben Schutz haben, und beide sollten wissen, wer im entscheidenden Moment verantwortlich ist.

Das ist der Maßstab, an dem ich möchte, dass wir gemessen werden, und ich möchte, dass er höher angesetzt wird als bei den Banken — nicht auf dem gleichen Niveau. Nicht weil Regulierungsbehörden kommen, obwohl sie es tun. Die schwierigere Frage ist, ob wir es selbst aufbauen oder darauf warten, dass uns jemand anderes dazu zwingt.

Prinzipientreue Perspektiven

Die jahrhundertealte Struktur, die das Ertragsproblem von Bitcoin löst

Von Stephen Stonberg, CEO und Mitgründer, Tabit Insurance

Bitcoin-Inhaber stehen vor einem Dilemma: Wie bewahrt man das Eigentum angesichts von Marktturbulenzen, ohne zu Maßnahmen gezwungen zu werden, die den langfristigen Wert zerstören? Die Antwort ist nicht ein weiterer „Krypto-Ertragswrapper“. Mit der Reifung der Bitcoin -Adoption zeichnet sich eine jahrhundertealte Finanzstruktur als überzeugende Alternative ab: die Rückversicherung.

$BTC notiert derzeit deutlich unter seinen Höchstständen von 2025, und der Rückgang testet die Überzeugungskraft über das gesamte Spektrum der Investoren hinweg. Die Anleger, die nachhaltigen Wohlstand aufbauen, sind nicht diejenigen, die Tiefpunkte vorhersagen oder Rückschläge vermeiden; es sind diejenigen, die Korrekturen aushalten können, ohne gezwungen zu sein, zu verkaufen. Dafür ist eine Möglichkeit erforderlich, Einkommen aus einer langfristigen Bitcoin-Position zu generieren, ohne auf die Kursentwicklung von Bitcoin angewiesen zu sein.

Warum das traditionelle Bitcoin-Ertragsmodell versagt, wenn man es am dringendsten braucht

Die meisten Renditeangebote fallen in zwei Kategorien: Optionsstrategien, die Volatilität monetarisieren, und Kreditplattformen, die Vermögenswerte rehypothekieren. Beide neigen dazu, genau dann zu scheitern, wenn Stress eintritt. Optionsstrategien setzen die Inhaber Pfadabhängigkeit, Volatilitätsregimewechseln und Gegenparteirisiken aus, mit Renditen, die verschwinden, wenn Margin Calls anfallen. Kreditplattformen können noch schlimmer sein: Bitcoin verschwindet in undurchsichtigen Sicherheitenketten, und wenn die Liquidität versiegt, verschwindet auch das dahinterstehende Kapital.

Rückversicherung ist eine ganz andere Ertragsquelle

Rückversicherung ist eine Versicherung für Versicherungsunternehmen, die es Erstversicherern ermöglicht, Teile ihres Risikoprofils zu übertragen, um die Exponierung gegenüber Großschadensereignissen zu begrenzen. Diese Verträge funktionieren unabhängig von den Finanzmärkten und schaffen somit ein strukturell unterschiedliches Renditeprofil, das Underwriting-Gewinne mit konservativem Leverage kombiniert – ein bewährter Ansatz, der Kryptowährungen um Jahrhunderte überdauert.

Die zentrale Erkenntnis ist, dass die Renditen aus Rückversicherungen durch die Auswahl und Preisgestaltung von Risiken in der realen Welt bestimmt werden und nicht durch die Kursrichtung von Bitcoin. Das Hurrikanrisiko in Florida ist unabhängig davon, ob Bitcoin bei 40.000 USD oder 100.000 USD gehandelt wird. Dies führt zu einer historisch niedrigen Korrelation sowohl zu den Kryptomärkten als auch zum öffentlichen Aktien-Beta und bietet eine echte Diversifikation, anstatt dieselben zugrunde liegenden Risiken neu zu verpacken.

Die Mechanik

Die Struktur ist einfach: Bitcoin wird als Kapital in einem regulierten (Rück-)Versicherungsvehikel eingesetzt, USD-denominierte Policen werden ausgegeben und Prämien in Dollar eingezogen. Die Reserven werden in Bargeld und bargeldähnlichen Mitteln gehalten, unter Verwendung standardisierter Treuhand- und Verwahrungsmechanismen, wobei das Bitcoin-Kapital ringgeschützt bleibt und nicht rehypotheziert wird. Rückversicherung ist hier strukturell begünstigt. $BTC verbleibt in institutioneller Verwahrung innerhalb einer Unternehmensstruktur mit rechtlicher Trennung, die darauf abzielt, die Vermögenswerte verschiedener Investoren zu isolieren, wobei Investoren 24/7 einen On-Chain-Nachweis ihres Bitcoin-Kapitals führen können. Dies bewahrt das Kernziel: die $BTC-Exponierung für langfristige Wertsteigerung aufrechtzuerhalten und gleichzeitig Dollar-Cashflows aus unkorrelierten Rückversicherungsprämien zu generieren.

Warum Institutionen eine Rückversicherung in Betracht ziehen sollten

Jüngste 13F-Meldungen deuten darauf hin, dass nicht alle langfristig orientierten institutionellen Anleger den Ausstieg suchen. Ausgewählte Stiftungen, öffentliche Pensionspläne und von Staatsfonds unterstützte Investoren haben ihre Bitcoin-ETF-Position während des Rückgangs erhöht oder beibehalten, was unterstreicht, dass anspruchsvolle Allokatoren regulierte Bitcoin-Exponierung zunehmend als langfristige Portfolioallokation und nicht als rein taktischen Trade betrachten.

Doch das Kurshalten ist leichter zu rechtfertigen, wenn eine Bitcoin-Position Cashflow erzeugen kann, ohne allein von der Preissteigerung abhängig zu sein. Rückversicherung operiert innerhalb etablierter regulatorischer Rahmenbedingungen, gestützt durch versicherungsmathematische Disziplin, Underwriting-Kontrollen und Kapitaladäquanzstandards. Für Institutionen, die in Jahrzehnten denken, ist diese Unterscheidung von Bedeutung. Das Ziel ist es nicht, durch das Eingehen weiteren nativen Krypto-Risikos eine zusätzliche Rendite zu erzielen. Vielmehr geht es darum, die Bitcoin-Exposition intakt zu halten, dollardenominierte Erträge aus einem unabhängigen Risikopool zu erwirtschaften und die Wahrscheinlichkeit zu verringern, dass Marktturbulenzen zu einem Verkauf genau zum falschen Zeitpunkt zwingen.

Schlagzeilen der Woche

Von Helene Braun

Eine seit der Satoshi-Ära ruhende Bitcoin-Brieftasche wurde nach 14 Jahren bewegt, da der Besitzer Ziel einer Klage in Höhe von 285 Milliarden US-Dollar wurde, wobei die Zustellung der Klage über die Bitcoin-Blockchain erfolgte; institutionelle Investoren zogen weiterhin Gelder aus Bitcoin-ETFs ab, obwohl $BTC erneut die 60.000-Dollar-Marke erreichte, die Anfang dieses Jahres Käufer anzog; und DFG-CEO James Wo, der ein Milliarden-Dollar-Krypto-Investmentunternehmen aus einem mit 20 Millionen Dollar familienfinanzierten Start aufbaute, erklärte, er bleibe gegenüber Bitcoin optimistisch, während er einige der aggressivsten Ether-Preisprognosen des Marktes infrage stellt.

- Bitcoin aus der Satoshi-Ära im Mittelpunkt einer Klage über 285 Milliarden US-Dollar – bewegt sich nach 14 Jahren: Die Adresse 1LwWt erhielt im Juli 2025 eine rechtliche Mitteilung von Salomon Brothers über das OP_RETURN-Feld von Bitcoin, mit der Aufforderung an den Eigentümer, den Besitz bis zum 5. November 2025 nachzuweisen.

- Bitcoin heute nahe $60.000 im Vergleich zu Februar: Das institutionelle Sentiment hat sich umgekehrt: Bitcoins Rückkehr auf 60.000 $ führt zu starken ETF-Abflüssen und markiert eine deutliche Umkehr im Vergleich zum Februar, als der institutionelle Verkauf während des Rückgangs nachließ.

- Ein Krypto-Pionier, der einen Familienanteil von 20 Millionen Dollar in einen Milliardenfonds verwandelte, setzt verstärkt auf Bitcoin: Die anfängliche Kapitalbeschaffung von seiner Mutter zur Gründung eines Krypto-Imperiums im Wert von 1 Milliarde US-Dollar ermöglichte DFG-CEO James Wo, der erklärt, dass die Marktkennzahlen Tom Lees Ether-Prognose von 250.000 US-Dollar nicht stützen.

Chart der Woche

Der 70%-Anstieg von Hyperliquid: Was den $HYPE in sechs Wochen von 40 $ auf 75 $ trieb

$HYPE stieg in sechs Wochen (Anfang Mai bis 3. Juni) von etwa 44 $ auf ein Allzeithoch von 75,52 $, da Spot-ETF-Starts von Bitwise und 21Shares über 130 Millionen US-Dollar antrieben; das Allzeithoch wurde am 2.–3. Juni erreicht, als TD Securities den ersten großen Bankenbericht veröffentlichte, der dokumentierte, dass Hyperliquid die CME bei der Ölpreisfindung übertraf, wobei am selben Tag der HYPG-ETF von Grayscale gestartet wurde.

Hören Sie zu. Lesen Sie. Sehen Sie. Beteiligen Sie sich.

- Listen: 3 Milliarden US-Dollar fließen aus Bitcoin-ETFs ab. Warum die Wall Street nicht in Panik gerät. Jennifer Sanasie wird von David LaValle begleitet, um eine Abflussserie von 2,97 Milliarden US-Dollar aus Bitcoin-ETFs zu analysieren. Eric Balchunas von Bloomberg erklärt, warum die jüngsten Abflüsse eher Rauschen als ein tatsächliches Signal sein könnten, und Denelle Dixon, CEO der Stellar Development Foundation, spricht über die Entscheidung der DTCC, Stellar auszuwählen.

- Lesen: In „Krypto für Berater“, Beth Haddock beleuchtet die drei Due-Diligence-Fragen, die Berater im Jahr 2026 stellen sollten. Anschließend gibt Aaron Brogan einen Überblick über den Implementierungszeitplan des GENIUS Act und erläutert, wie sich die Dinge nach dessen Inkrafttreten verändern werden.

- Beobachten: “"Ich werde nicht für CLARITY stimmen, bis wir die Ethik angehen.” Senatorin Angela Alsobrooks spricht mit den Gastgebern des CoinDesk Policy Protocol, Rebecca Rettig und Renato Mariotti, über die drei offenen Fragen, die sie vor der Abstimmung über den CLARITY Act im Senat geklärt haben möchte.

- Engagieren: Die CoinDesk: Politik & Regulierung Veranstaltung kehrt am 24. September nach Washington, D.C. zurück. Diese eintägige Veranstaltung verbindet Gesetzgeber mit Chief Legal Officers, Compliance Officers und Fachexperten, um die Zukunft der Industriestandards für digitale Vermögenswerte zu diskutieren.

Auf der Suche nach mehr? Erhalten Sie die neuesten Krypto-Nachrichten von coindesk.com und Marktaktualisierungen von coindesk.com/institutions.

Hinweis: Die in dieser Kolumne geäußerten Ansichten sind die des Autors und spiegeln nicht unbedingt die von CoinDesk, Inc., CoinDesk Indices oder deren Eigentümern und Partnern wider.