3

3

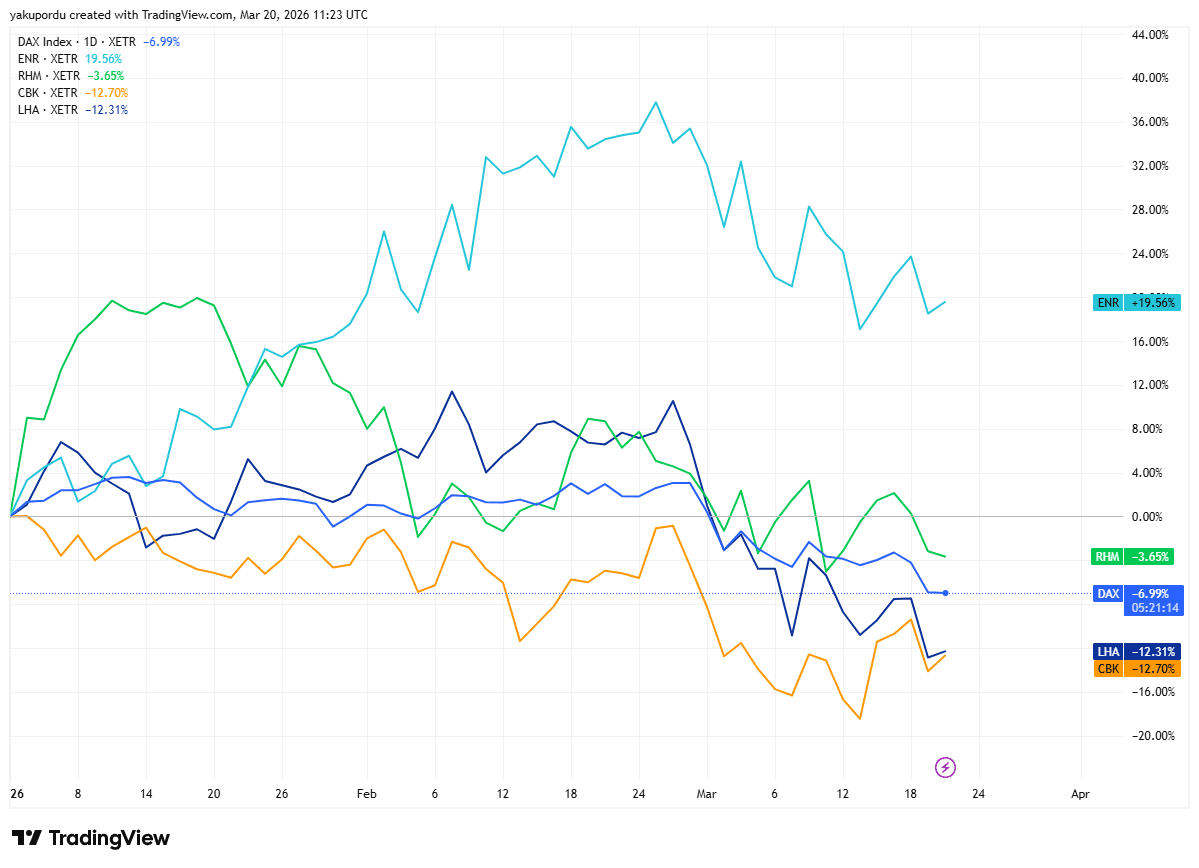

Zum Ende der Handelswoche notiert der deutsche Leitindex schwächer und verliert im Intraday-Handel weiter an Boden. Eskalierende Spannungen im Nahen Osten, steigende Energiekosten und eine restriktive US-Geldpolitik belasten den DAX seit Jahresbeginn um knapp 7 Prozent — der Großteil davon entfiel auf die vergangenen drei Wochen seit Beginn der Hormuz-Krise.

Marktumfeld und Volatilität

Nach einem kurzen Rebound zum Handelsauftakt – der DAX stieg zeitweise um bis zu 1,5 Prozent – drehte der Index im Verlauf des Freitagvormittags erneut ins Minus. Mit einem Wochentief von 22.839 Punkten markierte er den niedrigsten Stand seit Dezember 2025. Der VDAX stieg sprunghaft auf über 26 Punkte – ein Bild, das sich bereits am Dienstag in den ZEW-Daten abgezeichnet hatte, als die Konjunkturerwartungen auf minus 0,5 Punkte einbrachen.

Gewinner und Verlierer im Deutschen Aktien Index

Siemens Energy ist der klare Ausreißer nach oben: Mit knapp +20 Prozent YTD dominiert der Titel den Chart, auch wenn der Rücksetzer seit Mitte Februar zeigt, dass selbst der stärkste Performer vor dem Makroumfeld nicht gefeit ist. Rheinmetall hält sich mit −3,65 Prozent YTD spürbar besser als der Gesamtindex – gestützt durch anhaltende Verteidigungsaufträge im Zuge der europäischen Sicherheitsdebatte.

Auf der Verliererseite liegen Lufthansa und Commerzbank nahezu gleichauf bei rund −12 Prozent YTD. Lufthansa ist als Airline ein unmittelbarer Übertragungskanal des Ölpreisschocks über den Kerosinpreis. Bei der Commerzbank verpuffte der kurze Kursanstieg durch das UniCredit-Übernahmeangebot Mitte März rasch – auf Jahressicht wiegt die Marktkorrektur schwerer als der M&A-Sondereffekt.

Öl, Versicherungsmarkt und fehlender Fracking-Puffer

Haupttreiber der Korrektur ist der Zusammenbruch des Versicherungsmarktes für Handelsschiffe in der Straße von Hormuz – Brent kletterte daraufhin auf über 110 Dollar, schneller als bei jedem vergleichbaren Konflikt der vergangenen 20 Jahre. Das US-Militär hat inzwischen über 40 iranische Minenlegerschiffe zerstört; laut Pentagon stellen derzeit jedoch Raketenangriffe, nicht Seeminen, die akute Hauptbedrohung dar.

Der entscheidende Unterschied zu früheren Ölschocks liegt im fehlenden Gegengewicht: 2011 und 2022 dämpfte US-Fracking den Brent-Anstieg strukturell ab, weil die Vereinigten Staaten als Netto-Exportnation den Markt stabilisierten. Diesen Puffer gibt es heute nicht mehr. Europa bezieht zwar über Norwegen, die USA und Kasachstan, doch Deutschland geht mit einem Gasspeicherstand von lediglich 20,6 Prozent in diese Krise. Gaspreise erreichten zuletzt knapp 60 Euro pro Megawattstunde – ein Drei-Jahres-Hoch. Sollte die Lage ungelöst bleiben, dürften Analysten ihre DAX-Gewinnschätzungen für 2026 sukzessive nach unten revidieren.

US-Notenbank priorisiert Inflationskontrolle

Die Fed hat am 18. März den Leitzins unverändert in einer Spanne von 3,50 bis 3,75 Prozent belassen. Jerome Powell betonte das signifikante Inflationsrisiko durch die steigenden Energiekosten. Der sogenannte „Dot-Plot“ signalisiert für den Rest des Jahres lediglich eine Zinssenkung um 25 Basispunkte — ein Teil der Mitglieder sieht gar keine Lockerung mehr vor. Diese restriktive Haltung entzieht dem Aktienmarkt zusätzliche Liquidität.

Staatsfonds als struktureller Risikofaktor

Ein bislang wenig beachteter Faktor ist die mögliche Neuausrichtung großer Staatsfonds aus der Golfregion. Institutionen wie Mubadala und ADIA, die über Partnerschaften mit US-Finanzhäusern massiv im Private-Credit-Markt engagiert sind, prüfen laut Reuters derzeit ihre globalen Allokationen. Ein strategischer Rückzug aus westlichen Märkten zur Liquiditätssicherung in der Krisenregion könnte die Volatilität am europäischen Aktienmarkt weiter erhöhen.

Ausblick

Die Stabilisierung des DAX hängt kurzfristig an einer diplomatischen Lösung zur Wiederherstellung des Versicherungsschutzes im Persischen Golf. Ohne eine Beruhigung an den Rohstoffmärkten bleibt das Abwärtsrisiko bestehen. Marktteilnehmer richten den Blick nun auf die Veröffentlichung der Erzeugerpreise in der kommenden Woche.