1

1

No hace mucho tiempo, la ley para el sector europeo de bitcoin (BTC) y criptomonedas se enorgullecía de lo que llamaba «proporcionalidad». La idea simple era regular lo suficiente para proteger, pero no tanto como para asfixiar. Era una noción civilizada, con una confianza propia del continente, y completamente ingenua.

El 30 de junio de 2026, las disposiciones transitorias finales del Reglamento sobre Mercados de Criptoactivos (MiCA) expiran en toda la Unión. Y en España, aunque podría ser cualquier Estado miembro, la máscara se cayó.

Queda claro que lo ofrecido por Bruselas no es una transición ordenada hacia un orden financiero más seguro. Es un control regulatorio asfixiante. Y la víctima más inmediata es la stablecoin $USDT de Tether, la más negociada del mundo y, para millones de inversores minoristas europeos, el pilar fundamental de la economía de los activos digitales.

Seamos claros sobre lo que está sucediendo. La versión oficial es que MiCA protege a los consumidores del riesgo sistémico. Se dice que las stablecoins sin respaldo o con un respaldo deficiente representan una amenaza para la estabilidad financiera.

Una corrida bancaria sobre $USDT podría propagarse a través de exchanges de bitcoin y criptomonedas, plataformas de préstamos y, en última instancia, al sistema bancario tradicional. Esta preocupación no es infundada. Sin embargo, tampoco es lo que impulsa la actual aplicación de la normativa.

No es una conspiración, es algo peor

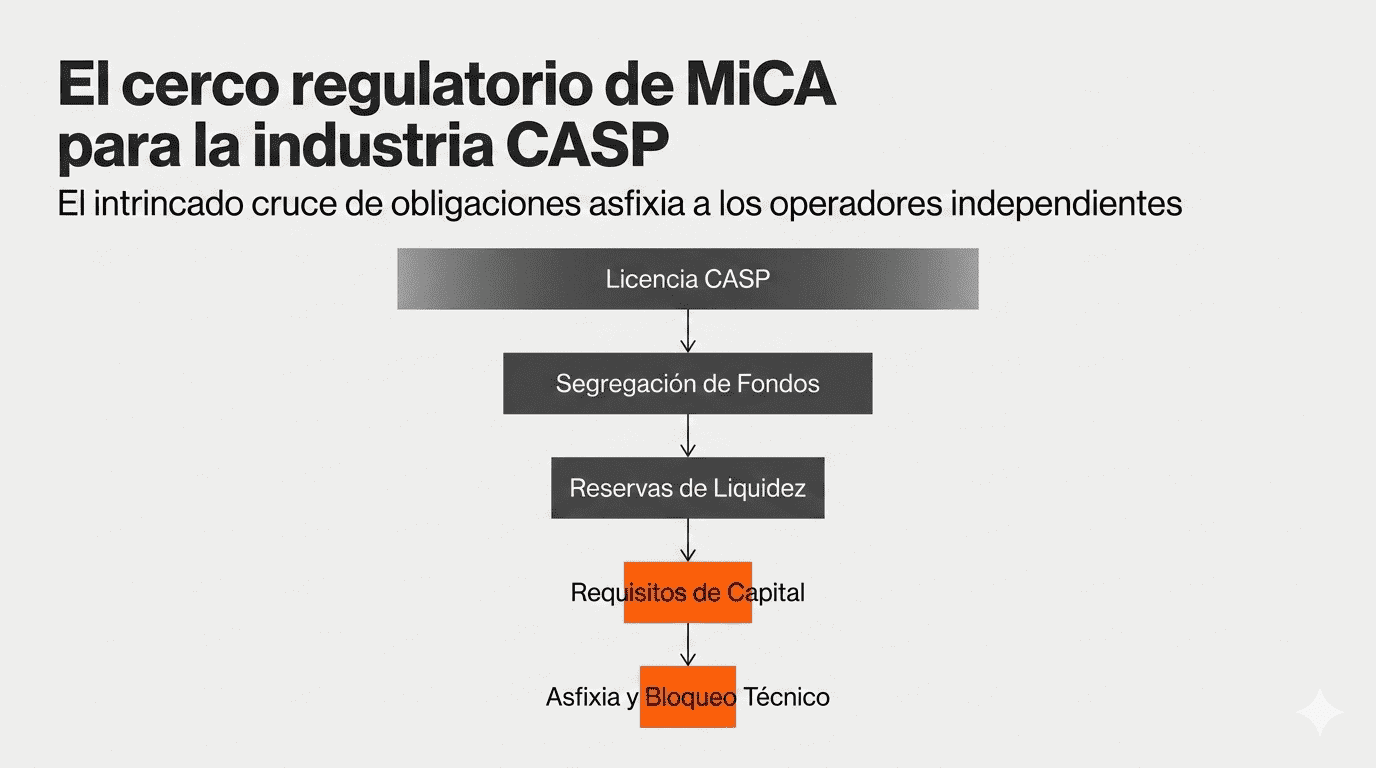

Lo que está impulsando esto no es una conspiración, sino la aplicación de unas reglas con una rigidez que roza lo absurdo. Los emisores de stablecoins deben ahora mantener una parte significativa de sus reservas en bancos regulados por la UE y cumplir requisitos de transparencia y autorización que se redactaron pensando en los grandes actores ya establecidos.

Tether, cuya infraestructura quedaba fuera del perímetro bancario europeo, optó por no solicitar la autorización que exige MiCA, tal como CriptoNoticias publicó en 2024. No fue porque no pudiera cumplir. Sino porque no quiso hacerlo en los términos en que los reguladores lo imponen.

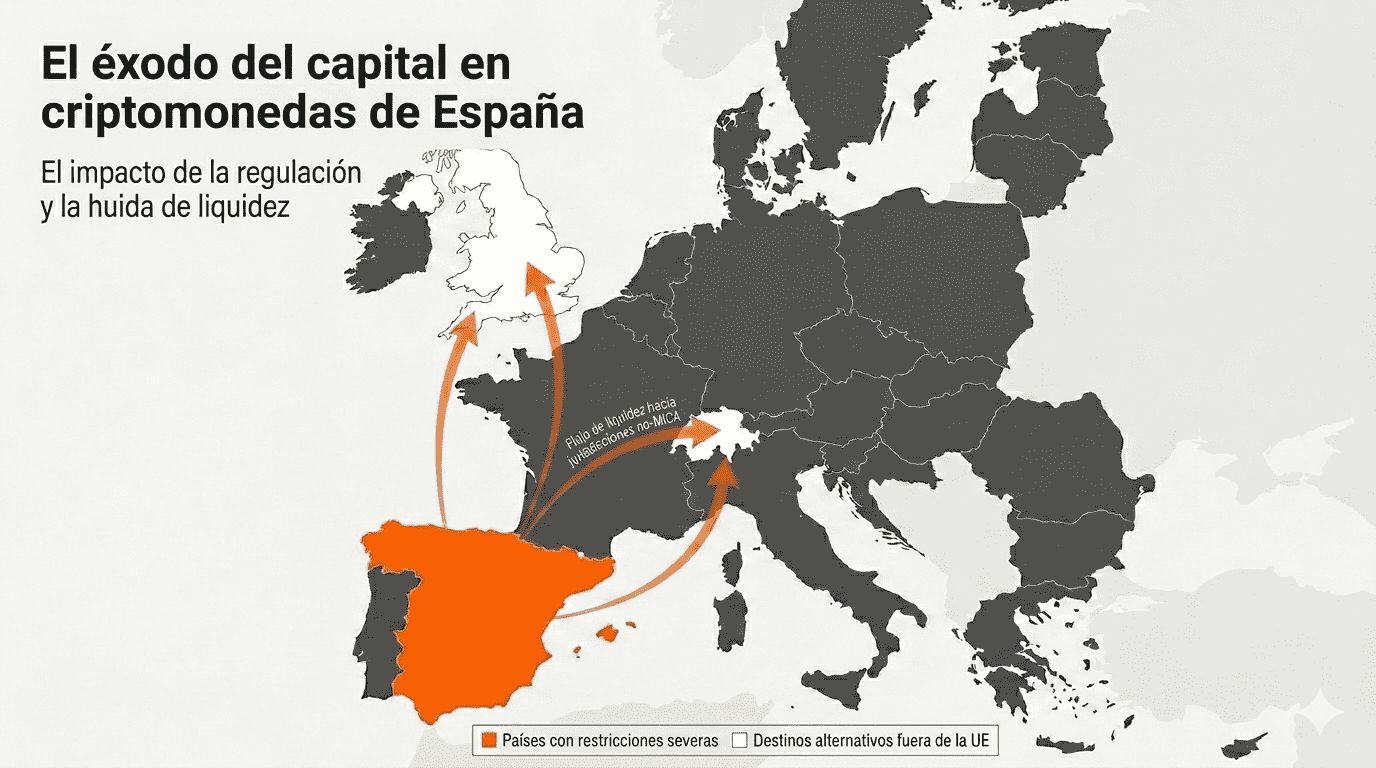

La decisión ya tiene consecuencias palpables en España, donde las principales plataformas autorizadas están suspendiendo los pares de $USDT, retirando el token de sus listados o restringiendo su uso.

Por lo tanto, el inversor minorista que se despierte y descubra que sus $USDT están congelados en un exchange centralizado no está protegido. Está siendo reubicado. Y el destino no es un activo más seguro. Se trata de un custodio diferente.

Aquí es donde los teóricos de la conspiración se equivocan. No existe ningún complot secreto para destruir las criptomonedas. Hay algo mucho más banal, y mucho más burocrático como es la lenta e inexorable captura de una nueva industria por parte de la vieja guardia.

Las entidades mejor posicionadas para absorber estos costos de cumplimiento no son las ágiles fintechs que construyeron el ecosistema de activos digitales español. Son los bancos tradicionales.

Las mismas instituciones que observaron desde la barrera después del auge de 2021 ahora se están adentrando en los criptoactivos con la plena aprobación del marco regulatorio. No compiten en velocidad, innovación ni experiencia de usuario. Compiten en familiaridad con la regulación. Y están ganando.

Esto no es una conspiración. Es una característica del diseño institucional. Cuando se establecen normas que favorecen los grandes balances, la custodia segregada y las relaciones bancarias establecidas, no se excluye a los nuevos participantes, simplemente se les encarece prohibitivamente la permanencia.

Hay una purga silenciosa en Madrid

El resultado es el mismo. En España, los exchanges de criptomonedas independientes que antes ofrecían acceso directo a $USDT y otras stablecoins denominadas en dólares están ahora liquidando sus operaciones. Sus clientes son redirigidos hacia soluciones de custodia ofrecidas por bancos comerciales, donde los activos permanecen en el balance y las claves nunca están en manos del usuario.

La ironía es casi demasiado evidente. El mismo inversor minorista que entró en el mundo de las criptomonedas para escapar del sistema bancario ahora se ve obligado a regresar a él, no por las fuerzas del mercado, sino por la regulación.

La diferencia radica en que ahora puede comprar bitcoin desde la aplicación de su banco. Puede conservarlo, en términos contables. Pero no controlará las claves privadas. No podrá moverlo sin autorización. Y no podrá oponerse a un bloqueo, un gravamen o un control de capital. Lo que hace que este momento sea particularmente indignante no es la regulación en sí, sino la forma en que se aplica.

La Autoridad Europea de Valores y Mercados (ESMA) ha emitido directrices que, si bien son legalmente sólidas, han sido interpretadas por los supervisores nacionales con distintos grados de severidad.

En España, la Comisión Nacional del Mercado de Valores (CNMV) adoptó una postura particularmente estricta respecto a la prohibición de las stablecoins no autorizadas y al monitoreo de las transferencias a monederos privados, los llamados requisitos de la regla de viaje que obligan a los llamados proveedores de servicios de pago seguros (CASP) a recopilar y compartir información de las contrapartes.

La queja del sector, y no es frívola, es que las normas se han implementado sin la suficiente claridad interpretativa. Los equipos de cumplimiento dedican cientos de horas a analizar declaraciones de la ESMA que contradicen borradores anteriores.

Se están solicitando dictámenes jurídicos sobre disposiciones que nunca se debatieron en el Parlamento. El marco normativo es denso, complejo y, en algunos puntos, internamente inconsistente. Esto podría ser aceptable para una clase de activos madura. Pero para una que se mueve a un ritmo vertiginoso, la situación es aún más compleja.

Las reglas son para ti, no para todos

Analistas como Maartunn de CryptoQuant, cuyos análisis técnicos tienen gran repercusión en círculos especializados, señalan la imprevisibilidad del propio proceso de supervisión.

Cuando los participantes del mercado no pueden predecir con suficiente certeza el próximo movimiento del regulador, no crean, no innovan. Se repliegan. Y en España, este repliegue ya comenzó, por parte de los pequeños desarrolladores, los colaboradores de código abierto y las plataformas de intercambio locales que carecen de la capacidad legal para desenvolverse en este laberinto.

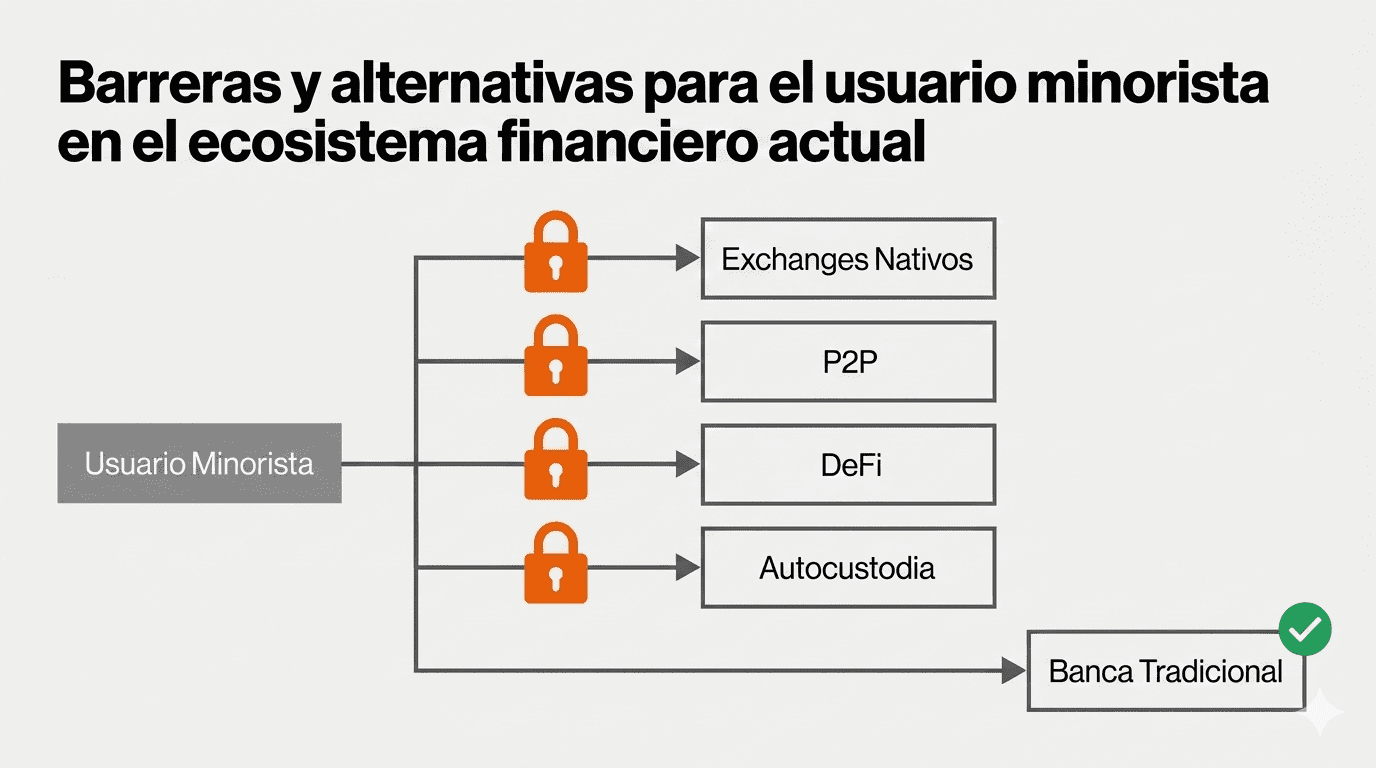

El usuario español de criptomonedas se enfrenta ahora a una disyuntiva. Una opción es la más sencilla como es la de aceptar la nueva normativa de custodia.

Comprar activos digitales a través del banco. Almacenarlos en su cartera del banco. Operar con ellos en la plataforma del banco. Las ventajas son evidentes, según el banco por supuesto, porque le ofrecen comodidad, cumplimiento normativo y atención al cliente.

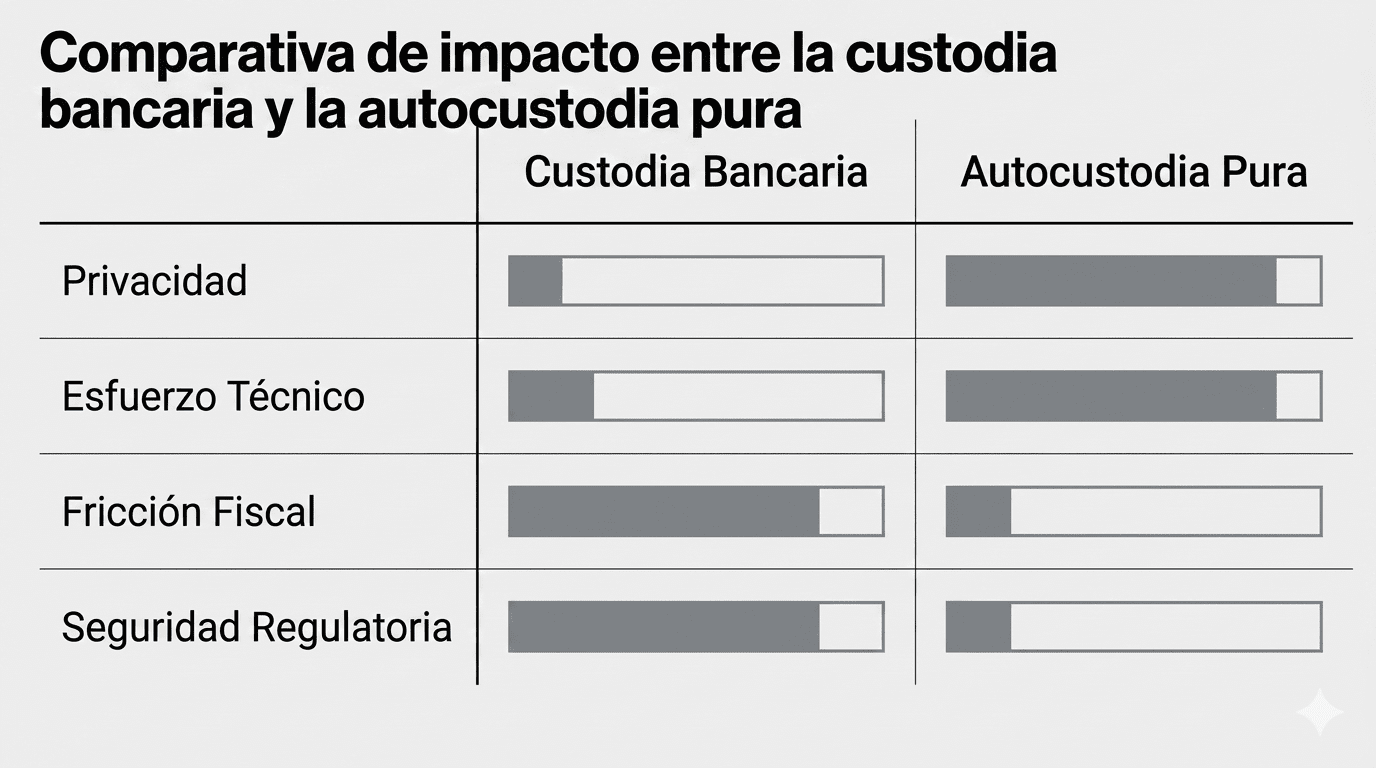

Las desventajas son menos visibles, pero no por ello menos reales. Se debe a que renuncia a la autocustodia, la pérdida del anonimato y la sumisión a un aparato de vigilancia que, por muy bien intencionado que sea, no se diseñó teniendo en cuenta la autonomía financiera individual.

El otro camino es más difícil. Implica migrar a monederos sin custodia, operar en exchanges descentralizados y asumir todo el riesgo técnico y operativo de la autocustodia. Significa aceptar una mayor fricción, menor liquidez y la constante amenaza de una zona gris regulatoria. Pero también significa conservar las claves.

Significa mantener la capacidad de realizar transacciones sin pedir permiso. Y significa preservar la característica que hizo interesante a bitcoin en primer lugar, como es la posibilidad de optar por no participar.

Son tus llaves, pero es su banco

MiCA, en tanto, se presentó como un escudo protector. Y en muchos sentidos, lo es. Esto porque, en parte, los inversores minoristas tienen menos probabilidades de perder fondos a manos de un emisor de stablecoins fraudulento o un exchange insolvente.

Eso es un logro real. Pero el precio de esa protección es una reducción tan drástica de las opciones que, para el usuario medio, la elección se está volviendo rápidamente binaria. Por un lado, la banca de custodia, por el otro exilio tecnológico o incluso físico, como lo narró a CriptoNoticias un bitcoiner español.

Eso no es lo que prometieron los responsables políticos europeos. Prometieron un mercado único para los activos digitales, con reglas claras y competencia leal. Sin embargo, lo que están ofreciendo, al menos en la implementación española, es un cuello de botella regulatorio que canaliza a los usuarios hacia las instituciones más centralizadas, vigiladas y tradicionales del sistema financiero.

Si ese era el objetivo, lo han logrado. Bravo, aplausos. Pero si no lo era, si la intención era realmente fomentar la innovación protegiendo a los consumidores, entonces la Comisión y la ESMA tienen trabajo por hacer.

Necesitan emitir directrices más claras, ampliar los períodos de transición para los emisores más pequeños y reconocer que las stablecoins no son un bloque monolítico. Necesitan tratar la autocustodia no como una laguna legal que hay que cerrar, sino como un derecho que debe protegerse.

Hasta entonces, el inversor español no está protegido. Está siendo procesado. Y eso no es regulación. Eso es control gubernamental.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.