3

3

Der KelpDAO-Exploit ermöglichte es einem Angreifer, nicht besicherte rsETH-Token abzuzweigen und bei Aave einzuzahlen, was laut dem neuesten Cryptoquant-Bericht mit dem Titel „DeFi Contagion“ eine der stärksten Liquiditätsverknappungen in der jüngeren DeFi-Geschichte auslöste. Wichtige Erkenntnisse:

- Der KelpDAO-Exploit am 18. April 2026 setzte Aave innerhalb von 72 Stunden einem geschätzten Forderungsausfall von 124 bis 230 Millionen US-Dollar aus.

- Der Total Value Locked (TVL) von Aave sank um 33 % und verlor Milliarden, wobei die Kreditzinsen für $USDT und $USDC 14 % erreichten.

- Das $USDe-Angebot schrumpfte innerhalb von drei Tagen um 800 Millionen US-Dollar, was auf anhaltenden Liquiditätsdruck bei den wichtigsten DeFi-Protokollen hindeutet.

Der KelpDAO-rsETH-Hack löste einen Liquiditätsabfluss in Milliardenhöhe bei Aave aus

Nach der Einschätzung der Situation durch Cryptoquant nutzte der Angreifer das abgezogene, unbesicherte rsETH, um es auf Aave gegen WETH und Stablecoins zu tauschen, wobei er eine kritische Schwachstelle in der Infrastruktur von KelpDAO ausnutzte. Der Angriff breitete sich schnell im gesamten DeFi-Ökosystem aus.

Forscher von Cryptoquant stellten fest, dass der aETHrsETH-Vertrag von Aave etwa 83 % des gesamten zirkulierenden rsETH-Angebots hält, was es zum einzelnen Protokoll mit der größten Anfälligkeit für den Hack macht. Das Unternehmen schätzt, dass Aave nun potenzielle Forderungsausfälle in Höhe von 124 bis 230 Millionen US-Dollar im Zusammenhang mit entkoppelten rsETH-Sicherheiten trägt.

Der Total Value Locked (TVL) von Aave brach in den 72 Stunden nach dem Exploit massiv ein – ein Rückgang um 33 %, den Cryptoquant als eine der stärksten Liquiditätsschrumpfungen auf Protokollebene in der jüngeren DeFi-Geschichte bezeichnete.

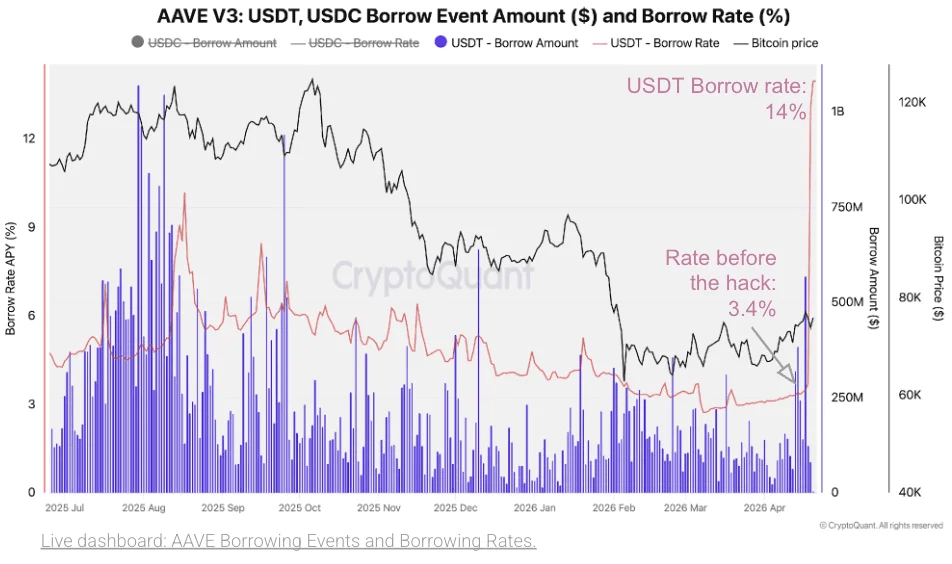

Die Kreditzinsen in den drei größten Märkten von Aave spiegelten den Druck sofort wider. Daten von Cryptoquant zeigen, dass die $USDT- und $USDC-Kreditzinsen auf Aave V3 von 3,4 % auf 14 % sprangen, als Nutzer sich beeilten, Stablecoins aufzunehmen und das Protokoll zu verlassen. Vor dem Hack hatten sich diese Zinssätze stabil bei 3,4 % gehalten, was den normalen DeFi-Kreditbedingungen entsprach.

Die $ETH-Kreditzinsen auf Aave V3 stiegen auf 8 %, den höchsten Wert, den Cryptoquant seit mindestens Januar 2024 verzeichnet hat. Die Zinsen stabilisierten sich später bei etwa 5 %, was immer noch mehr als das Doppelte des Niveaus von 2 % vor dem Hack ist.

Der gleichzeitige Zinsanstieg bei $ETH, $USDC und $USDT deutet laut dem Cryptoquant-Bericht eher auf systemweite Belastungen als auf isolierte Marktbewegungen hin. $ETH, $USDC und $USDT sind gemessen am gesammelten Gesamtwert die drei größten Märkte von Aave.

Die Forscher von Cryptoquant beschrieben die Dynamik als klassischen DeFi-Liquiditätsengpass: Einleger ziehen ihre Einlagen ab, während die Kreditnehmer gleichzeitig die Nachfrage steigern, wodurch die verfügbare Liquidität rapide sinkt und die Zinssätze nach oben angepasst werden. Zum Zeitpunkt des Berichts liegen die Zinssätze weiterhin über dem Niveau vor dem Hack. Der verzinsliche Stablecoin $USDe, mit 412 Millionen US-Dollar an Protokolleinlagen der viertgrößte Vermögenswert auf Aave, stand ebenfalls unter erheblichem Druck. Cryptoquant verzeichnete in den Tagen nach dem Hack einen Nettoeinbruch der $USDe-Minting-Aktivität, der sowohl durch die Ansteckungsgefahr der Aave-Krise als auch durch anhaltend negative Funding-Raten bei den $ETH- und BTC-Perpetual-Futures verursacht wurde. Das Gesamtangebot von $USDe sank innerhalb von drei Tagen von 5,8 Milliarden US-Dollar auf 5 Milliarden US-Dollar, was einem Rückgang von 800 Millionen US-Dollar oder 14 % entspricht. Cryptoquant bezeichnete dies als eines der größten kurzfristigen Rücknahmeereignisse in der Geschichte von $USDe. Als einer der weltweit größten Stablecoins, der nur hinter $USDT, $USDC, USDS und DAI rangiert, deutet die Schrumpfung von $USDe auf einen bedeutenden Liquiditätsabzug aus dem breiteren DeFi-Ökosystem hin, so das Unternehmen.

Negative Perpetual-Funding-Raten drückten in diesem Zeitraum die delta-neutrale Rendite von $USDe und verstärkten damit die Rückzahlungsanreize für Inhaber. Cryptoquant erklärte, dass die Kombination aus hackbedingtem Risikoaversionsverhalten und strukturellem Druck auf die Funding-Raten eine erhebliche Verschlechterung der Marktbedingungen im DeFi-Bereich markiere.

Der jüngste Cryptoquant-Bericht hebt das systemische Risiko einer konzentrierten Besicherungsposition in DeFi-Kreditprotokollen hervor und stellt fest, dass die überdimensionierte rsETH-Position von Aave die Ansteckungsgefahr weit über den ursprünglichen Exploit hinaus verstärkt habe.