2

2

Привилегированные акции STRC платформы Strategy вызвали жаркие споры на крипторынках. Участники обсуждают, не повторяют ли высокие дивиденды этой бумаги сценарий, который разрушил стейблкоин TerraUSD (UST) в 2022 году.

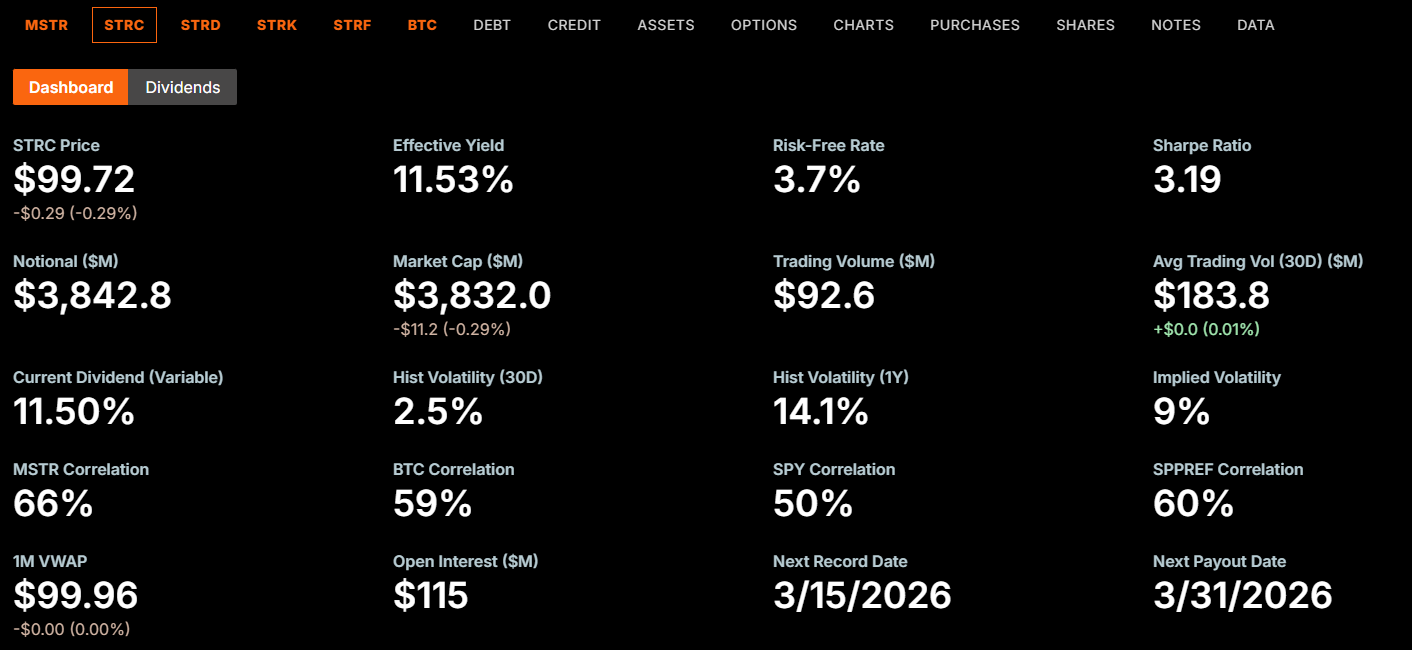

Выпускаемые бессрочные привилегированные акции с переменной ставкой под названием Stretch сейчас приносят годовой дивиденд 11,5% от номинала $100. С момента запуска STRC в июле 2025 года, когда ставка составляла 9%, доходность стабильно росла — это уже породило сравнения с неустойчивой доходностью, на которой строился рост Terra.

Как на самом деле произошел крах Terra

Чтобы понять, насколько уместно сравнение, важно вспомнить, как рухнула Terra. В системе Terra работала алгоритмическая схема выпуска и сжигания токенов — между UST и связанной монетой Luna ($LUNA).

Лендинговый протокол Anchor предлагал вкладчикам почти 20% годовых, что привлекло в проект миллиарды долларов. Когда в мае 2022 года доверие к системе пошатнулось, владельцы UST массово начали менять свои токены на $LUNA.

С каждой новой волной обмена выпускалось все больше $LUNA — предложение росло, цена падала. Такое падение курса еще сильнее подрывало доверие к обеспечению UST, ускоряя новые обмены и эмиссию $LUNA.

В результате всего за несколько дней произошел саморазгоняющийся крах, который уничтожил около $45 млрд рыночной капитализации. Основателя Terra До Квона впоследствии приговорили к 15 годам федерального заключения по обвинениям в мошенничестве, связанном с этим обвалом.

Ключевая особенность катастрофы Terra — ее механический характер. Сам протокол запускал гиперинфляцию из-за особенностей схемы обмена — ни совет директоров, ни регуляторы, ни техические ограничения не могли остановить этот процесс, когда он вышел из-под контроля.

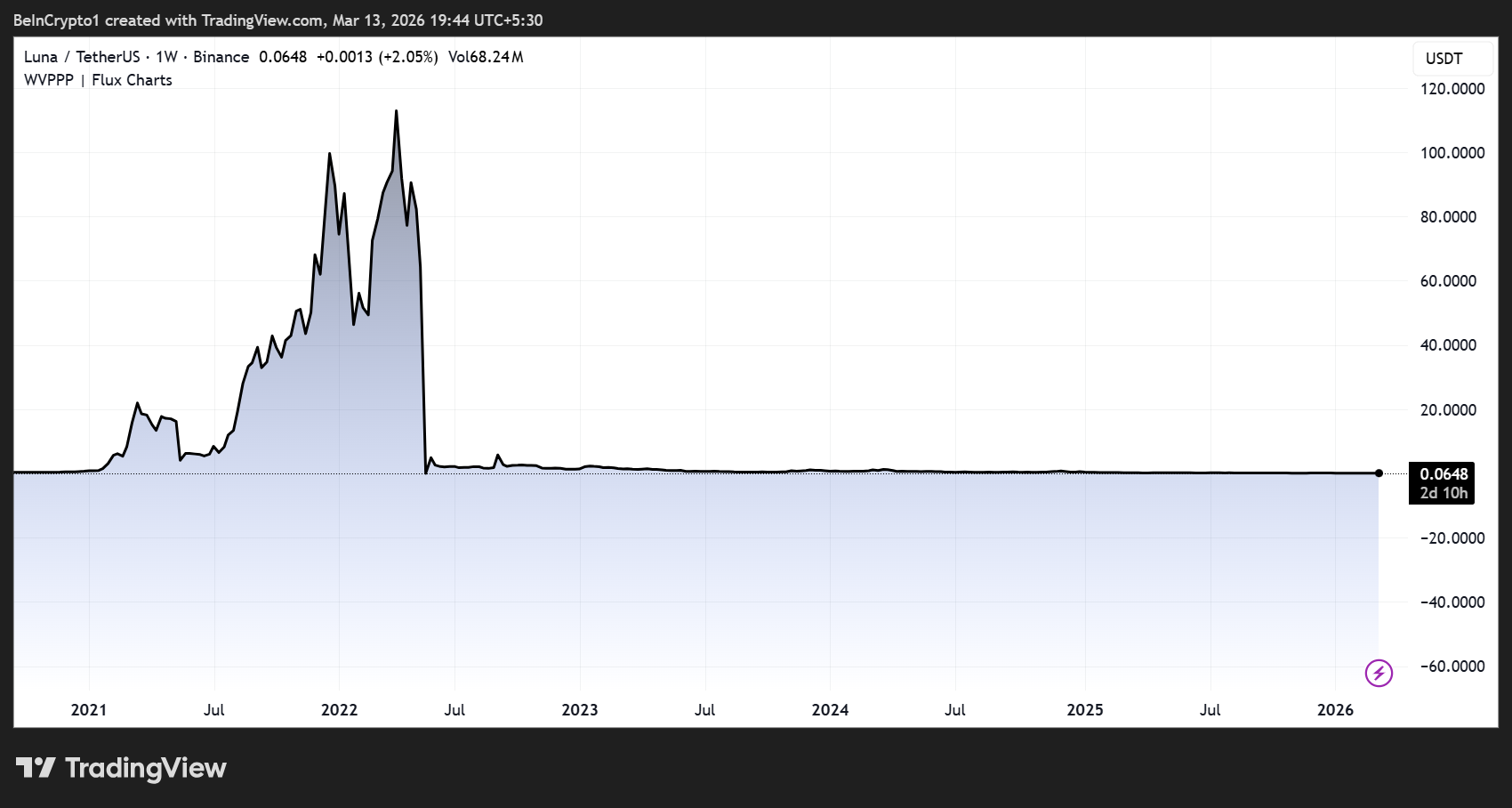

$LUNA до и после краха 2022 года">

$LUNA до и после краха 2022 года">

Когда сравнение STRC работает, а когда перестает быть актуальным

STRC повторяет одну ключевую особенность Terra. В обоих случаях формируется самоподдерживающийся цикл – высокая доходность привлекает капитал, он поступает в основной актив, и рост уверенности еще сильнее драйвит приток новых вложений.

«STRC – это та же история, что и UST. Наслаждайтесь доходностью, пока она есть», – написал Wazz.

Однако причины, по которым могут возникнуть проблемы, здесь принципиально другие. В случае с UST на уровне протокола существовал механизм, позволявший автоматически создавать неограниченное количество токенов $LUNA.

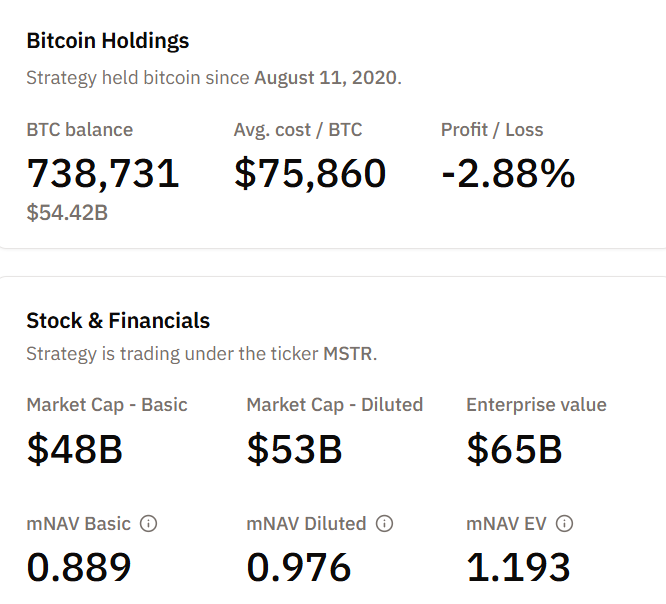

У STRC такого механизма нет. Это корпоративная привилегированная акция, которую выпустила компания Strategy. По состоянию на 13 марта ее обеспечивают 738 731 биткоин на балансе компании.

Не существует алгоритма, способного резко увеличить количество токенов из-за давления продавцов.

«Это совершенно не похоже на $UST, потому что акцию на балансе обеспечивают биткоины… Обвал в формате UST невозможен. Разве что биткоин не будет расти…» – возразил трейдер Farmer Joe в соцсетях.

Таким образом, STRC не может уйти в смертельную спираль, как это произошло с UST. Но это не значит, что здесь нет рисков.

Сравнение все равно указывает на уязвимость, пусть и с другими последствиями.

Риски, сохраняющиеся при отсутствии спирали смерти

Аналитик Colin Talks Crypto недавно подробно разобрал связанные риски: совет директоров Strategy объявляет дивиденды ежемесячно и может сократить их или отменить в любой момент.

Акция не имеет фиксированной минимальной цены, даты погашения и не застрахована FDIC. В структуре капитала она стоит ниже корпоративного долга и серии привилегированных акций STRF компании Strategy.

«STRC не дает никаких гарантий (хотя внешне может казаться гарантированным фиксированным доходом) и действительно связан с определенными рисками…» — отметил Колин (ссылка).

Strategy вправе выпускать неограниченное количество новых акций STRC посредством рыночных размещений и не обязана получать на это согласие акционеров.

Только в начале марта компания реализовала 3,7 млн акций STRC, получив $377 млн для последующих покупок биткоина. Растущие обязательства накладывают фиксированные издержки, которые придется обслуживать постоянно.

При цене биткоина чуть выше $73 000, портфель Strategy несет значительные нереализованные убытки по сравнению со средней ценой покупки — около $75 860 за монету.

Если биткоин перейдет к затяжному снижению, у компании возникнет снижение стоимости залога, в то время как дивидендные обязательства будут расти при каждом новом выпуске STRC.

Такой замкнутый механизм не приведет к моментальному краху наподобие Terra, но способен вызвать постепенное давление:

- от сокращения дивидендов

- падения цены ниже номинала и

- снижения уверенности инвесторов.

Быки считают новый кредитный показатель ориентиром, а не угрозой

Активный сторонник STRC Адам Ливингстон описывает инструмент как купонный продукт, который аккумулирует спрос на фиксированный доход, конвертирует его в биткоин в больших масштабах и формирует премию к акциям, что удешевляет каждый следующий раунд привлечения капитала.

По его словам, STRC конкурирует с мусорными облигациями, но избавлен от рисков рефинансирования, сроков погашения и ограничений по ковенантам. Ливингстон также утверждает, что компания обеспечила выплату дивидендов на 75 лет вперед за счет баланса.

Глава совета директоров Strategy Майкл Сейлор в конце 2025 года заявил, что дивиденд по STRC в январе 2026 года достигнет 11%.

Генеральный директор Фонг Ле сообщил в феврале, что компания намерена переключиться с выпуска обычных акций на выпуск привилегированного капитала как основной инструмент привлечения средств.

Последние новости указывают на продажу до 2 034 акций MSTR, разблокированных по программе ограниченного акционирования.

Насколько корректно это сравнение

Отчасти. Сравнение с Terra верно указывает на то, что успех STRC зависит от притока капитала, привязанного к волатильному базовому активу. Обе схемы привлекали инвесторов высокими доходностями, укрепляя базу активов, и обе оказываются под ударом, если поток капитала начинает снижаться.

Однако такие параллели преувеличивают риск полного краха.

- Провал UST произошел из-за автоматического механизма гиперинфляции, который невозможно было остановить управленческим решением.

- STRC — это корпоративная ценная бумага с советом директоров, который контролирует дивидендную политику, фактическим биткоин-трезори и отсутствием протокольного механизма «спирали смерти».

В наихудшем реалистичном сценарии для STRC последствия будут болезненными, но ограниченными:

- Дивиденды могут быть снижены,

- Акции окажутся ниже номинала,

- Инвесторы потеряют деньги, поскольку вложились не в стабильную доходность, а в высокорискованную акцию.

Ключевой вопрос — осознают ли те, кто покупает STRC под 11,5%, что на самом деле делают ставку на биткоин, завернутую в продукт с доходностью, а не на инструмент с фиксированной доходностью и гарантированными выплатами.

The post Аналитики сравнили механику акций STRC с крахом системы Terra appeared first on BeInCrypto.