1

1

El sector de los juegos Web3 consumió hasta 15 mil millones de dólares persiguiendo un futuro impulsado por tokens en el que los jugadores nunca creyeron.

Datos de Caladan, una firma de creación de mercado y trading, muestra que aproximadamente el 93% de los llamados proyectos GameFi están ahora efectivamente muertos, con valores de token cayendo alrededor del 95% desde sus picos de 2022 y la financiación a estudios colapsando un 93% para 2025.

Los inversores y estudios invirtieron miles de millones en tokens y tokens no fungibles ($NFT) antes de desarrollar juegos basados en blockchain que contenían propiedades negociables. Luego, el capital se desplazó hacia la inteligencia artificial, la tokenización de activos y la infraestructura, y más de 300 juegos cerraron, convirtiendo el gaming en Web3 en una historia aleccionadora sobre perseguir la especulación en lugar del encaje producto-mercado.

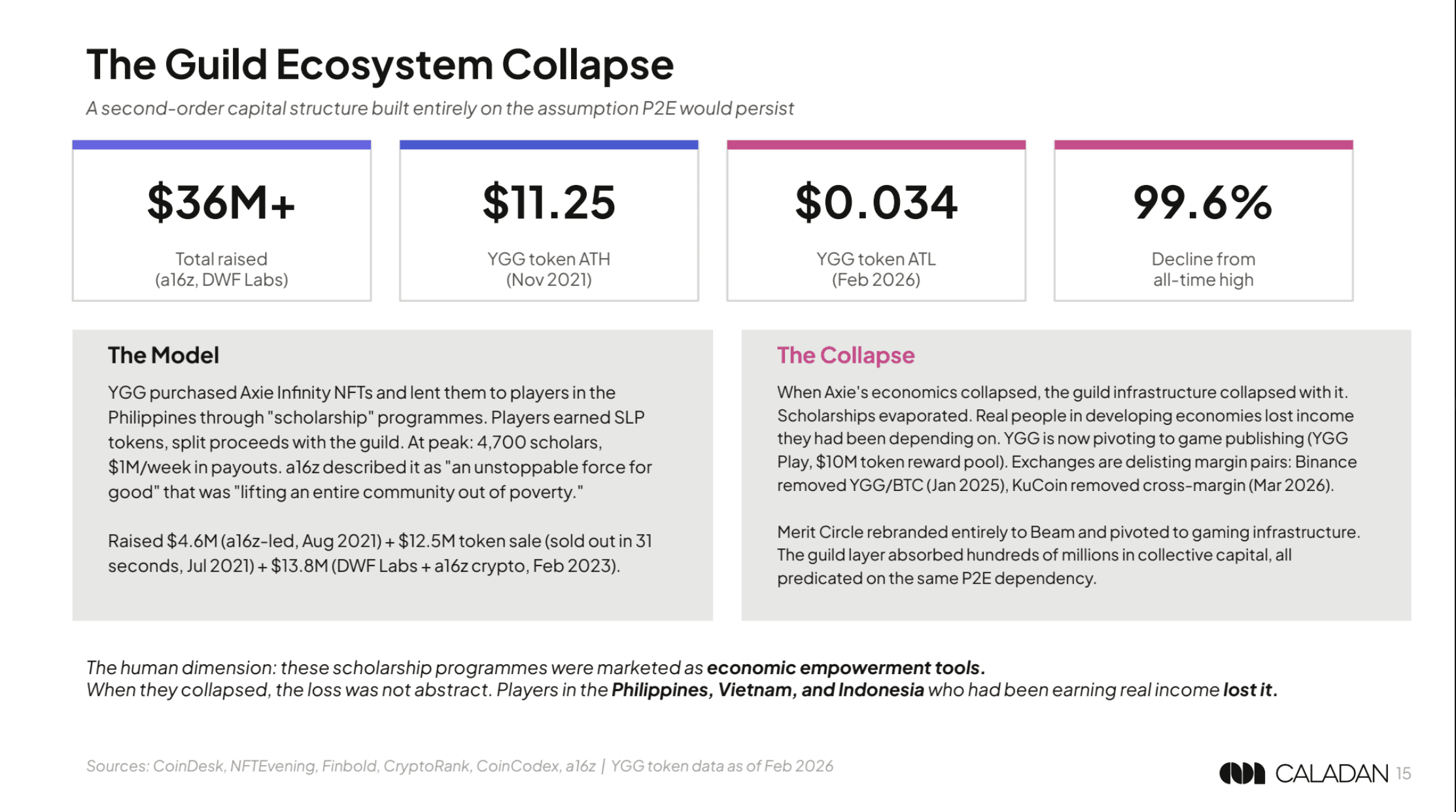

"El capital fue destruido en todos los niveles simultáneamente," afirma el informe, señalando al capital de riesgo, los compradores minoristas de $NFT, las guildas de videojuegos y la ola de tap-to-earn de Telegram con 300 millones de usuarios como víctimas paralelas. Hamster Kombat perdió solo 96 % de sus usuarios en los seis meses posteriores a su lanzamiento. YGG, el token insignia de la guilda de videojuegos, se cotiza 99.6 % por debajo de su máximo de noviembre de 2021.

Los análisis post-mortem individuales son brutales. Pixelmon recaudó 70 millones de dólares en una acuñación de $NFT en 2022 y, cuatro años después, aún no tiene un juego público. Ember Sword agotó 18 millones de dólares durante siete años de desarrollo antes de cerrar el pasado mayo sin realizar reembolsos. Gala Games está envuelto en una demanda que alega que su cofundador desvió 130 millones de dólares en tokens. Square Enix clausuró discretamente su experimento Symbiogenesis en julio pasado.

Desajuste estructural

El fracaso no fue solo un mal ciclo o una ejecución débil. Los datos indican que se trató de un desajuste estructural entre un modelo construido en torno a incentivos financieros y una audiencia que constantemente señaló que quería entretenimiento en su lugar.

En el corazón del auge se encontraba GameFi, el modelo play-to-earn que convirtió el juego en un ciclo financiero de retroalimentación.

Los jugadores compraban tokens o $NFT, ganaban recompensas en esos mismos activos y cobraban siempre que los recién llegados seguían acumulándose. Una vez que las entradas se desaceleraron, las matemáticas dejaron de funcionar. Los precios de los tokens cayeron, las recompensas se redujeron y los usuarios se retiraron, arrastrando consigo a economías enteras dentro del juego.

Axie Infinity, el antiguo buque insignia del sector, vio desplomarse el número de usuarios activos diarios desde aproximadamente 2.7 millones en su apogeo hasta alrededor de 5,500 en la actualidad, según Datos de DappRadar.

El lado de la demanda nunca alcanzó el ritmo de la avalancha de capital. Incluso en el apogeo de la manía, solo el 12 % de los jugadores había probado un juego criptográfico, según una encuesta de Coda Labs, citada por Caladan.

La asignación de capital empeoró el problema. Los estudios recaudaron decenas o cientos de millones de dólares antes de lanzar productos viables, eliminando la presión de desarrollar juegos que pudieran retener a los jugadores.

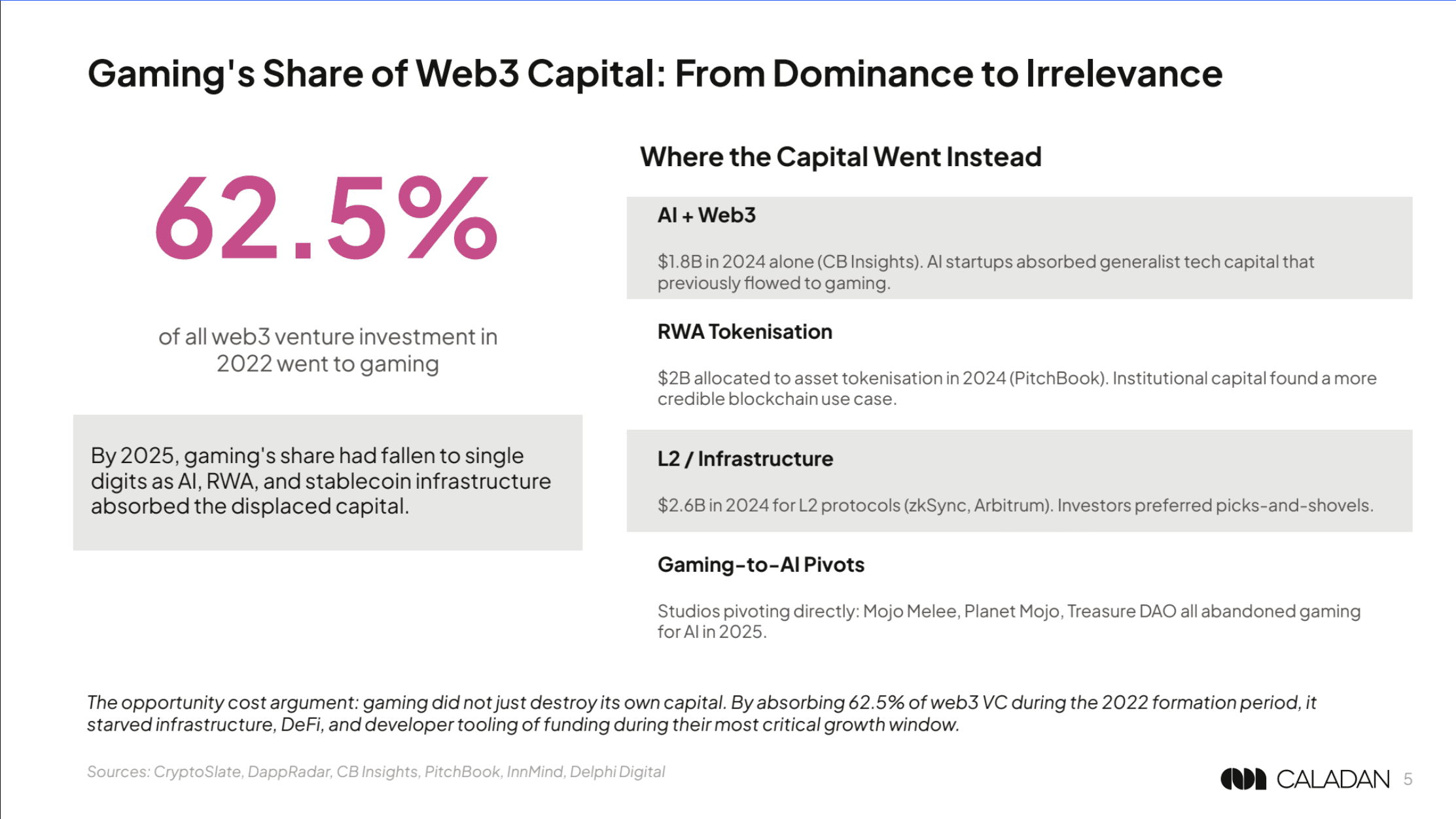

El dato más revelador podría ser, en cambio, hacia dónde se dirigió el dinero. El sector de los videojuegos acaparó el 62,5 % de toda la inversión de capital de riesgo en Web3 en 2022; para 2025, su participación se había desplomado a cifras de un solo dígito, mientras que la inteligencia artificial, la tokenización de activos del mundo real y la infraestructura de capa 2 absorbieron el capital desplazado.

Incluso Animoca Brands, el patrocinador más prolífico del sector, ha reducido su inversión en juegos a aproximadamente el 25% de su cartera y está pivotando hacia las stablecoins, los activos reales tokenizados (RWA) y la inteligencia artificial.

Al mismo tiempo, los plazos de desarrollo se extendieron de tres a cinco años, mientras que los tokens se negociaban en tiempo real y requerían un impulso constante. Para cuando muchos proyectos estaban listos para lanzarse, sus tokens asociados ya se habían desplomado.

El resultado es un sector que se expandió rápidamente debido a la demanda especulativa y se contrajo con igual rapidez cuando dicha demanda desapareció. Más de 300 juegos blockchain han cerrado, según DappRadar, y la inversión restante se ha desplazado de los títulos hacia la infraestructura.

Lo que alguna vez se presentó como el futuro del gaming ahora parece más un ejemplo de advertencia sobre lo que ocurre cuando la ingeniería financiera se adelanta a la adecuación del producto al mercado.