Henry McPhie, CEO y cofundador de Streamex, firma de tokenización de materias primas que cotiza en el Nasdaq y opera sobre las redes Base y Solana, publicó este 23 de junio un análisis en el que sostiene que 2026 es el año en que la tokenización de activos del mundo real pasó de ser una promesa tecnológica a convertirse en infraestructura financiera operativa.

La tokenización no es nueva. Hemos podido poner un activo en una blockchain desde al menos 2017. La pregunta nunca fue si podías hacerlo. La pregunta es por qué una década de intentos no llegó a ningún lado, y por qué 2026 es el año en que dejó de ser una diapositiva y empezó a convertirse en la plomería del mercado.

Henry McPhie, CEO y cofundador de Streamex.

La tokenización de activos del mundo real, o RWA (por sus siglas en inglés, real world assets), consiste en representar la propiedad de un activo físico o financiero tradicional (acciones, bonos del Tesoro, oro, bienes raíces) mediante un token digital que circula en una red de criptoactivos, lo que permite transferirlo o negociarlo sin necesidad de intermediarios tradicionales.

De acuerdo con McPhie, el sector no despegó durante la década anterior porque faltaba una pieza específica: dinero regulado que viviera en la misma cadena que los activos.

El argumento de McPhie es que la liquidación de operaciones con activos tokenizados requería, hasta hace poco, que el pago se completara por vías bancarias tradicionales que son lentas, manuales y disponibles solo en horario hábil.

La llegada de stablecoins reguladas y de depósitos bancarios tokenizados cerró esa brecha y ahora, según McPhie, el activo y el pago pueden liquidarse juntos, en el mismo instante, sobre el mismo riel. Este mecanismo, señala McPhie, se denomina delivery versus payment (entrega contra pago) y consta de una operación en la que la transferencia del activo y el pago correspondiente ocurren de forma simultánea y atómica, eliminando el riesgo de que una parte entregue sin recibir lo acordado.

Por primera vez, el activo y el dinero se mueven juntos, en el mismo instante.

Henry McPhie, CEO y cofundador de Streamex.

Los movimientos institucionales que McPhie cita como señal

La parte del análisis que McPhie presenta como evidencia más contundente es la convergencia de movimientos institucionales.

En diciembre de 2025, resaltó el CEO de Streamex, la DTCC (Corporación de Compensación de Depósitos Fiduciarios de Estados Unidos) obtuvo una autorización no vinculante de la SEC para tokenizar activos custodiados en su filial DTC, con un piloto de tres años que cubre acciones del índice Russell 1000, ETF (fondos cotizados en bolsa) de principales índices y bonos del Tesoro.

Asimismo, McPhie destacó que el 18 de marzo de 2026 el Nasdaq obtuvo aprobación de la SEC para operar valores tokenizados en el mismo libro de órdenes que las acciones convencionales, con los mismos tickers y los mismos derechos para los inversores (las primeras liquidaciones tokenizadas en vivo se esperan para el tercer trimestre de 2026).

La Bolsa de Nueva York (NYSE), por su parte, anunció en enero de 2026 el desarrollo de su plataforma de negociación digital tokenizada y en marzo designó a Securitize como primer agente de transferencia digital.

El dato que McPhie usa como indicador más nítido de demanda real es el del oro tokenizado. En el primer trimestre de 2026, el volumen de operaciones de oro tokenizado alcanzó los USD 90.700 millones, superando los USD 84.600 millones negociados durante todo 2024, según datos de CoinGecko citados por McPhie.

El oro es el indicador porque nadie necesita que le expliquen el oro. Es global, líquido, escaso, ya está financiarizado. Cuando esa cantidad se mueve en cadena en un solo trimestre, la demanda es claramente por un riel mejor sobre uno viejo.

Henry McPhie, CEO y cofundador de Streamex.

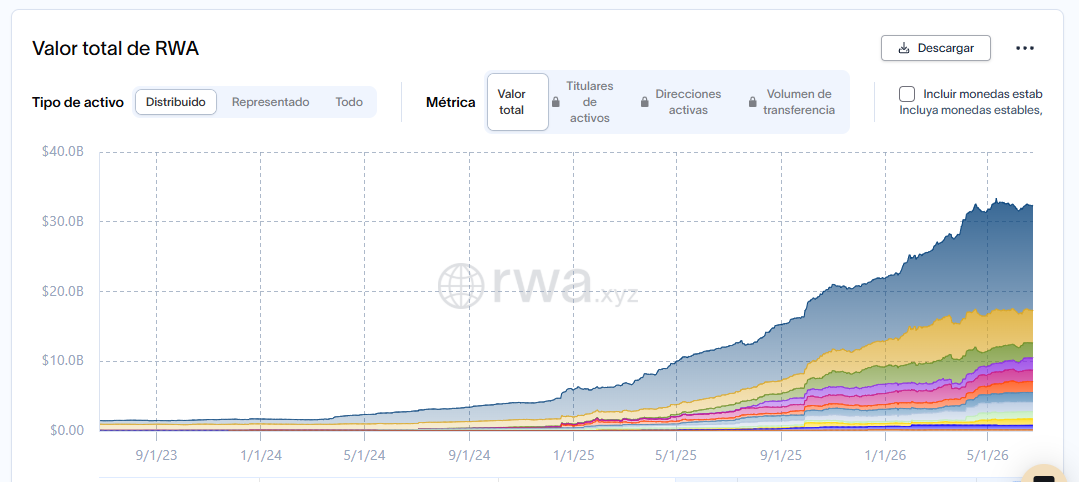

Datos de la plataforma RWA.xyz muestran que actualmente los activos tokenizados superaron los USD 32.000 millones, frente a los USD 22.000 millones registrados en enero de este año y los USD 6.000 millones de enero de 2025, un crecimiento del 433% en 18 meses. Los bonos del Tesoro de Estados Unidos tokenizados representan el segmento más grande y de mayor crecimiento dentro de ese mercado, con más de USD 13.000 millones.

Dentro de ese marco, McPhie señala que el contexto regulatorio también acompaña la expansión. La ley GENIUS, sancionada en Estados Unidos en 2025, estableció el primer marco federal para las stablecoins, con reglas de implementación completas cuyo vencimiento está fijado para el 18 de julio de 2026.

Adicionalmente, el fundador de Streamex remarcó que el 5 de junio pasado los bancos de EE. UU. JPMorgan Chase, Bank of America, Citigroup y Wells Fargo anunciaron un plan para liquidar dinero comercial bancario tokenizado a escala, combinando rieles de pago existentes con programabilidad en cadena, como lo reportó CriptoNoticias.

Para McPhie, ambos movimientos son parte de la misma señal: el riel de liquidación que no existió durante una década ahora se está construyendo en simultáneo desde el sector privado y desde la regulación.

Quién emite y quién liquida: la disputa por los puntos de control

La tesis estratégica que McPhie toma del banco Citi señala que, cuando la fricción de liquidación colapsa, el valor deja de acumularse en los intermediarios del proceso y se concentra en dos puntos de control: quién emite el activo y quién controla el riel sobre el que se liquida.

De acuerdo con su perspectiva, quien controle ambos puntos opera como un orquestador estructural que internaliza todo el ciclo, desde la originación hasta la liquidación. Quien no controle ninguno queda como un intermediario de postoperación cuyo margen se reduce a porcentajes.

Para los usuarios finales, esa disputa no es abstracta. Si el riel dominante lo controlan los bancos tradicionales a través de depósitos tokenizados, las condiciones de acceso, los horarios y los costos de liquidación podrían replicar las del sistema actual bajo una nueva forma técnica. Si lo controlan las stablecoins públicas sobre redes abiertas, el acceso sería más amplio pero la regulación pendiente, cuyas reglas de implementación vencen el 18 de julio de 2026, podría restringir quién puede emitirlas y en qué condiciones.

El análisis de McPhie describe un sector que, según los datos de RWA.xyz, creció 433% en 18 meses y acumula movimientos institucionales de peso. Lo que su texto no puede resolver es cuál de los dos modelos en competencia (bancario o descentralizado) terminará controlando la infraestructura sobre la que circulen esos activos.