1

1

Hay una guerra en curso entre las empresas de criptomonedas y los bancos tradicionales por las stablecoins, y los analistas de Jefferies afirmaron que podrían convertirse en un lastre constante para las ganancias bancarias a medida que se extienda el uso del dólar digital.

Aunque las stablecoins no representarán una amenaza existencial inmediata para los bancos ni es probable que desencadenen una corrida repentina sobre los depósitos bancarios en Estados Unidos, los analistas de Jefferies estiman que los bancos podrían experimentar una reducción del 3% al 5% en los depósitos principales durante los próximos cinco años. Esto probablemente elevaría los costos de financiamiento y erosionaría la rentabilidad de los bancos.

"El riesgo a mediano plazo de una reducción gradual de los depósitos debido a oportunidades emergentes de rendimiento basadas en la actividad y casos de uso de pagos no debe ser ignorado", escribieron los analistas encabezados por David Chiaverini en un informe el martes.

Ese escenario de "presión modesta" dejaría al banco promedio enfrentando una pérdida de aproximadamente el 3% en sus ganancias, indicaron los analistas.

No es difícil entender por qué los bancos deberían estar preocupados por el crecimiento de las stablecoins, que son criptomonedas diseñadas para mantener un valor estable y que típicamente están vinculadas 1:1 a monedas fiduciarias como el dólar estadounidense o el euro.

Ya se utilizan ampliamente en el comercio de criptomonedas, pero desde que la Ley GENIUS se aprobó el año pasado en EE. UU., el mercado se está expandiendo hacia los pagos, la gestión de tesorería y las transferencias transfronterizas. La oferta alcanzó los 305 mil millones de dólares a finales de 2025, un aumento del 49 % respecto al año anterior, mientras que el volumen ajustado de transferencias de stablecoins ascendió a 11,6 billones de dólares en 2025, según el informe.

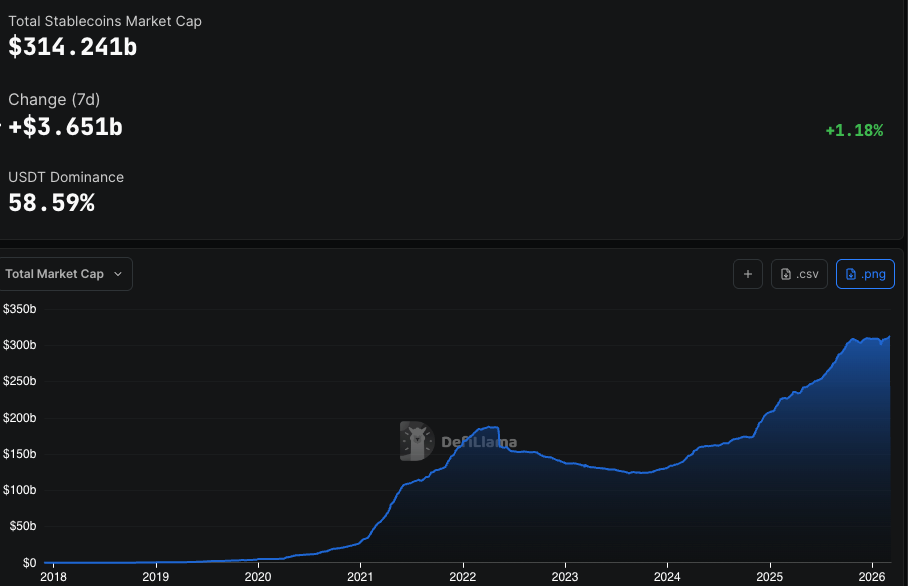

La capitalización total del mercado del sector de las stablecoins se sitúa actualmente alrededor de $314 mil millones, frente a aproximadamente $184 mil millones en 2022, según datos de DefiLlama. Y según los cálculos de Jefferies, podría alcanzar entre $800 mil millones y $1.15 billones en los próximos cinco años.

Ese crecimiento es importante para los bancos porque las stablecoins pueden servir como efectivo digital que se mueve las 24 horas y se conecta a plataformas de finanzas descentralizadas que ofrecen rendimientos superiores a la mayoría de las cuentas bancarias.

De hecho, el CEO de Bank of America Brian Moynihan advirtió a principios de este año que el sistema bancario en general podría verse perjudicado por la “posibilidad de $6 billones en depósitos” que se trasladarían a stablecoins y productos vinculados a stablecoins que ofrecen rendimientos similares a los de inversiones con intereses.

La amenaza a largo plazo

El argumento principal de Jefferies para considerar que las stablecoins no representan una amenaza inmediata es que el nuevo proyecto de ley sobre la estructura del mercado en las normas de EE.UU., tal como está actualmente, limita su atractivo como productos de ahorro simples, incluso cuando la aprobación del proyecto de ley es incierta.

"CLARITY [act] codificaría las stablecoins como instrumentos de pago, en lugar de productos de ahorro, cerrando la 'laguna del rendimiento de las stablecoins' que quedó abierta en GENIUS."

La Ley GENIUS, aprobada en julio de 2025, prohíbe a los emisores de stablecoins regulados pagar rendimientos directamente a los tenedores pasivos. Esta restricción disminuye la probabilidad de un cambio brusco a corto plazo desde cuentas corrientes y de ahorro.

Además, los bancos y otros gigantes financieros tradicionales están lanzando sus propias stablecoins o están considerando hacerlo para adelantarse a la competencia. Fidelity Investments lanzó su primera stablecoin, el Fidelity Digital Dollar (FIDD). Moynihan de Bank of America declaró que el banco emitirá una stablecoin si el Congreso la legaliza, y Goldman El CEO dijo que su banco cuenta con "un número enorme de personas en la empresa extremadamente concentradas en la tokenización, las stablecoins."

Sin embargo, el informe sostiene que no se debe ignorar el riesgo a largo plazo.

"Vemos el potencial de recompensas basadas en la actividad para transacciones de stablecoins, pagos y liquidaciones, así como recompensas provenientes de protocolos DeFi de staking y préstamos, que podrían representar un riesgo similar al de los depósitos bancarios."

¿Entonces, qué bancos están más expuestos a este riesgo?

Según Jefferies, los bancos con mayores concentraciones de depósitos minoristas y con intereses parecen estar más expuestos que los bancos de custodia o las grandes instituciones que ya invierten en infraestructura de activos digitales.

"Consideramos que WTFC, FLG, WBS, EGBN y AX son los bancos más expuestos bajo cobertura, dado que tienen la mayor concentración de depósitos minoristas y depósitos con interés."