2

2

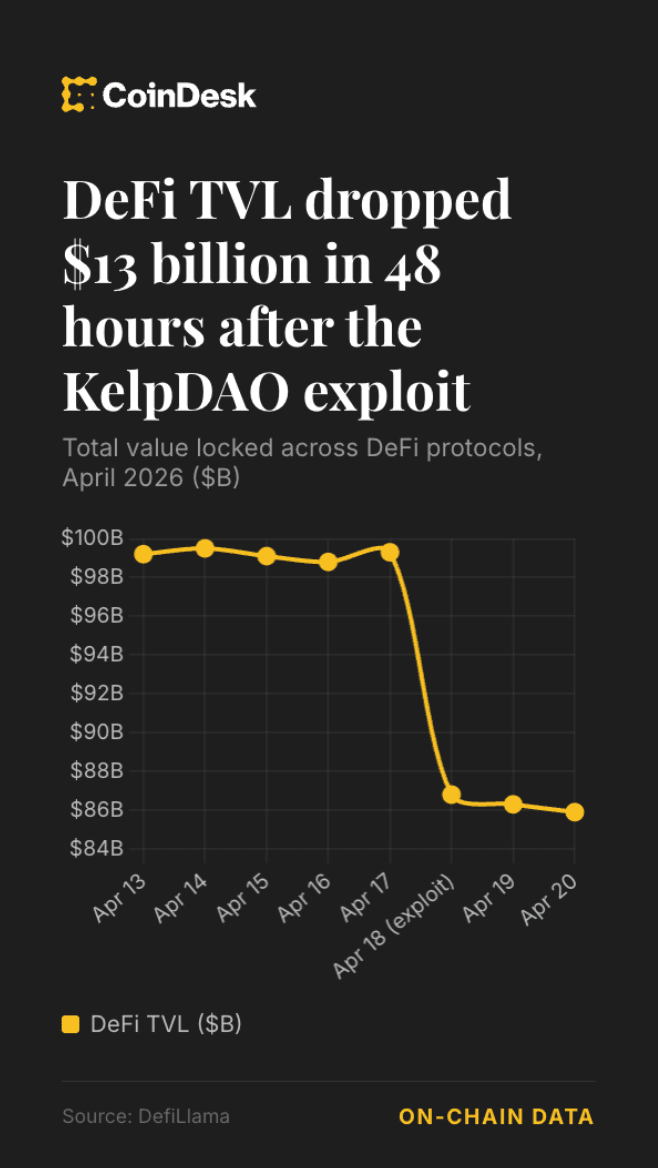

La conclusión más sencilla tras una explotación de 290 millones de dólares y una caída de aproximadamente 13 mil millones de dólares en el valor total bloqueado en DeFi es que las finanzas descentralizadas están rotas nuevamente. También es probablemente la conclusión más perezosa.

El Explotación de KelpDAO durante el fin de semana fue serio. Parece haber comenzado con un ataque dirigido a la infraestructura utilizada en la pila de verificación de LayerZero, no un error en un contrato inteligente como comúnmente se observa en otros exploits. LayerZero ha preliminarmente vinculó el incidente al Grupo Lazarus de Corea del Norte, y afirmó que el ataque tuvo éxito porque Kelp había optado por una configuración de verificador único a pesar de las recomendaciones repetidas de usar una configuración más resistente. La explotación dejó a rsETH (un token de staking líquido emitido por KelpDAO) sin respaldo y generó temores de que la deuda incobrable se filtrara en los mercados de préstamos, especialmente en el pool de WETH de Aave (donde los usuarios toman prestado ether envuelto contra colateral).

Y sin embargo, la historia más interesante no es que DeFi haya sido afectado. Es que DeFi sigue aquí.

El capital huyó rápidamente tras la brecha. Solo Aave experimentó 8.45 mil millones de dólares en salidas en 48 horas, mientras que el TVL general de DeFi cayó al rango medio de los 80 mil millones de dólares, aproximadamente donde se encontraba el sector en esta época el año pasado. En otras palabras, esto fue una fuerte reevaluación del riesgo, no tan destructiva como algunos están teniendo éxito.

Aave, el mercado de préstamos DeFi más grande, había acumulado una cantidad significativa de rsETH como garantía en las semanas previas al exploit, mientras los usuarios construían posiciones apalancadas. La magnitud de esa caída en el TVL también requiere cierto contexto. Un robo de 292 millones de dólares no produce directamente una caída de 13 mil millones de dólares a menos que una porción significativa de ese TVL ya fuera garantía reciclada. Gran parte de la exposición de Aave a $ETH antes del fin de semana estaba concentrada en estrategias de looping, donde los usuarios depositan tokens líquidos de restaking, piden prestado $ETH contra ellos, los intercambian por más tokens de restaking y repiten. En otras palabras, el mismo conjunto de activos puede ser contado múltiples veces en el cálculo del TVL. Ese apalancamiento infla el TVL durante su ascenso y se deshace abruptamente durante eventos como este. La pérdida real neta de capital probablemente sea una fracción de la cifra principal, aunque la cantidad exacta es difícil de aislar dado el profundo anidamiento de las estrategias de looping en los cálculos del TVL de DeFi.

[insertar gráfico 1 aquí]

Esas estrategias fueron en sí mismas en parte producto de un entorno de rendimiento que ya había dejado de tener sentido. Hasta principios de abril, Aave ofrecía un rendimiento anual del 2.61% en depósitos de USDC, por debajo del 3,14 % disponible en efectivo ocioso en Interactive Brokers, una correduría financiera tradicional. La prima de riesgo que históricamente justificaba la complejidad de DeFi y la exposición a contratos inteligentes había desaparecido en gran medida. Con un rendimiento orgánico insuficiente, el apalancamiento llenó el vacío, y esa concentración fue lo que hizo que el contagio de rsETH fuera tan dañino como lo fue. Datos de DefiLlama muestra que los saldos de reETH en Aave crecieron rápidamente en las semanas previas al exploit, alcanzando casi 580,000 tokens (1.3 mil millones de dólares), lo que evidencia que la acumulación de apalancamiento hizo que el posterior desarme fuera tan pronunciado.

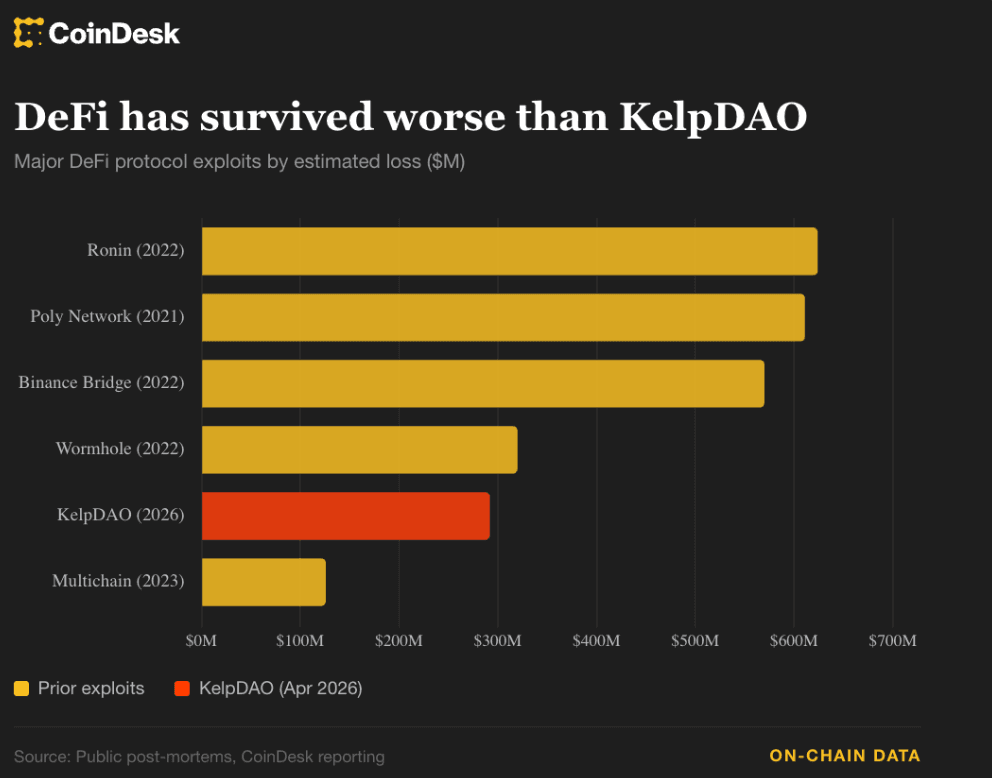

El criptomercado ha sobrevivido a situaciones peores

La frase "DeFi está muerto" se utiliza después de cada hackeo porque las fallas son visibles e inmediatas, mientras que la recuperación es más lenta y menos cinematográfica. Pero las criptomonedas han atravesado crisis peores. Terra colapsó y vaporizó la confianza en todo el sector. Wormhole y Ronin perdieron aproximadamente 1.000 millones de dólares cada uno. Multichain se desmoronó.

"DeFi no murió cuando Terra colapsó y causó miles de millones en liquidaciones y pérdidas," escribió un operador seudónimo en X. “DeFi no murió cuando Wormhole y Ronin fueron vaciados por alrededor de $1 mil millones. DeFi no murió cuando se robaron activos del puente Multichain.”

Más recientemente, Bybit sufrió lo que fue ampliamente descrito como el mayor robo de criptomonedas registrado, perdiendo alrededor de 1.5 mil millones de dólares el pasado febrero, sin embargo, continuó operando, procesó un aumento en los retiros, restauró las reservas y aún maneja miles de millones de dólares en volumen de operaciones cada día.

La reevaluación de la confianza

0xNGMI, fundador de DefiLlama, dijo a CoinDesk que las pérdidas son significativas pero poco probables de ser existenciales. "Aave cuenta con muchos recursos para cubrir la pérdida, incluyendo su tesorería y la obtención de préstamos, y creo que tendrán que ser utilizados para proteger el protocolo," afirmó. "En general, una pérdida significativa pero que será recuperada. El mayor problema será el impacto en las primas de riesgo asignadas a DeFi."

Esos primas de riesgo son un costo real y duradero. El capital exigirá una mayor compensación por participar en sistemas on-chain cuyo superficie de ataque ahora se extiende más allá del código

Sin embargo, la revalorización no es lo mismo que un colapso. "Parte del dinero regresará", dijo 0xNGMI. "Ya vimos esto antes en Aave cuando surgieron rumores de un hackeo. Siempre es la mejor estrategia retirar y luego volver a depositar, ya que el costo de hacerlo es mínimo y la recompensa muy grande." Algunos depósitos no regresarán, pero históricamente las salidas de depósitos durante eventos de estrés se revierten a medida que las condiciones se estabilizan, como se evidenció tras el colapso de Terra en 2021.

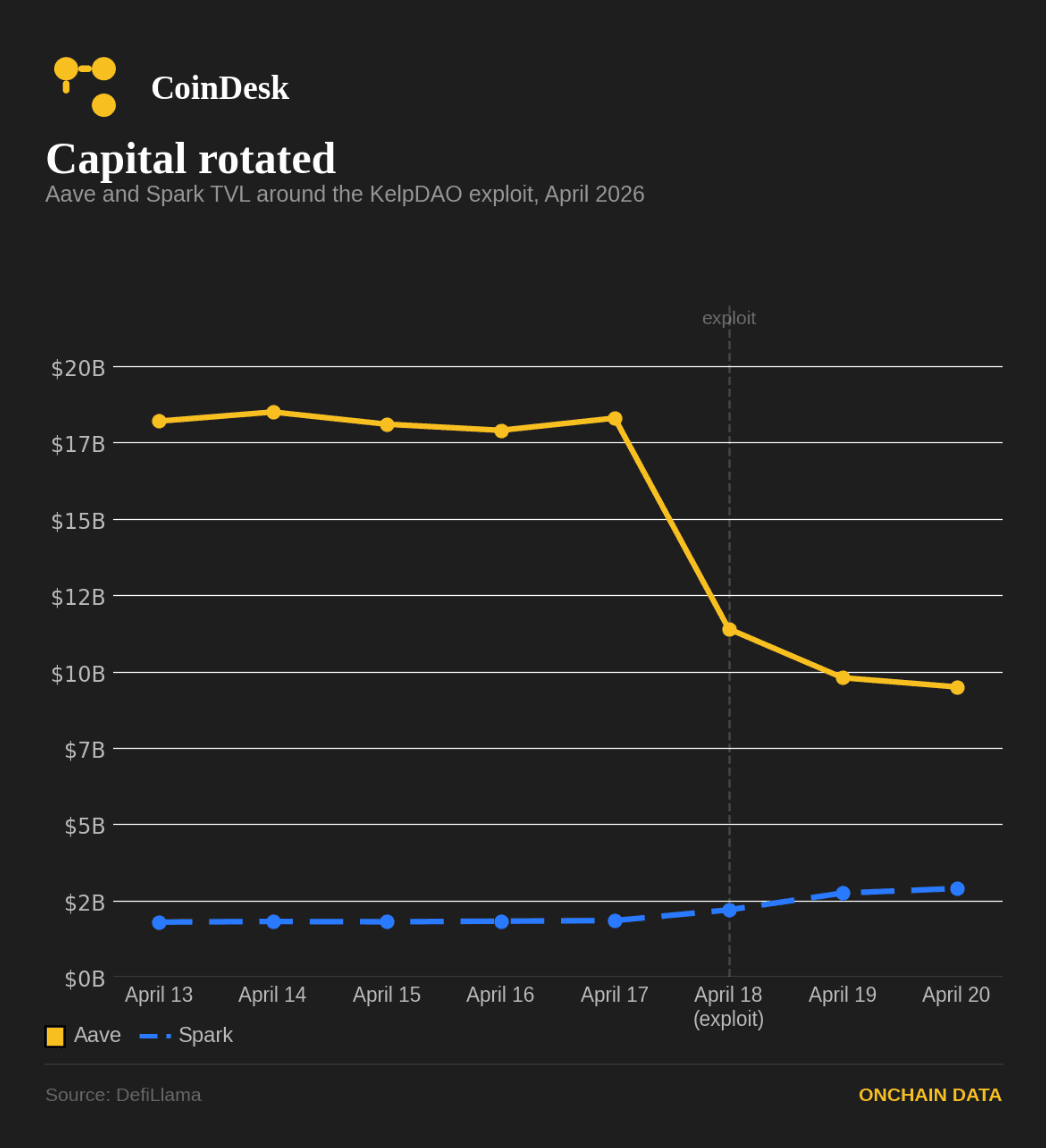

También existen pruebas de que el capital no está simplemente saliendo de DeFi. Está rotando. Spark ofrece un ejemplo. El líder de estrategia de Spark, que se hace llamar monetsupply.eth,dijo que el protocolo eliminó de la lista rsETH y otros activos de baja utilización en enero, una medida que podría haberle costado negocios y actividad de looping de $ETH a Aave en ese momento. Sin embargo, bajo las condiciones actuales, SparkLend todavía cuenta con amplia liquidez para retiros de $ETH, mientras que Aave está experimentando escasez en varios mercados. Durante el fin de semana, el TVL de Spark saltó de $1.8 mil millones a $2.9 mil millones, demostrando una clara rotación de capital.

La crítica más interesante, planteada por algunos desarrolladores después del exploit, no es que DeFi haya fallado, sino que se ha vuelto demasiado tímido. Si el sector va a pedir a los usuarios que asuman riesgos de infraestructura, riesgos de contratos inteligentes y riesgos de gobernanza a cambio de rendimientos bajos de un solo dígito, el conjunto de productos comienza a parecer menos atractivo. Con esto en mente, Kelp no es el fin de DeFi. Es un llamado de atención para que los desarrolladores construyan sistemas más seguros mientras continúan ofreciendo casos de uso en el mundo real.