1

1

Los ETF spot de bitcoin en EE. UU. han registrado ahora nueve días hábiles consecutivos de salidas netas, marcando la racha de retiradas más larga desde que los productos se lanzaron en enero de 2024. Datos de SoSoValue

Durante la racha de nueve sesiones, los inversores retiraron aproximadamente 2,800 millones de dólares de los fondos, superando cualquier periodo previo de presión de venta sostenida.

Los ETF de bitcoin al contado en EE.UU. han perdió aproximadamente 1.3 mil millones de dólares esta semana, extendiendo una racha de tres semanas consecutivas de salidas netas, según datos rastreados por SoSoValue. Los retiros mensuales ahora se sitúan aproximadamente en 2.3 mil millones de dólares.

Las salidas han coincidido con una fuerte caída en el bitcoin, que ha caído de aproximadamente $80,000 a $73,000 durante el período. Sin embargo, el contexto más amplio va más allá del propio movimiento del precio del bitcoin. Desde el inicio del año, el bitcoin ha quedado rezagado en comparación con muchos de los activos de mejor rendimiento en el mercado, particularmente las acciones relacionadas con la inteligencia artificial, así como las de semiconductores y chips de memoria, que han continuado atrayendo capital en medio del creciente entusiasmo en torno al gasto en infraestructura de IA.

También han surgido señales de ventas institucionales bajo la superficie. El iShares Bitcoin Trust (IBIT) de BlackRock registró su mayor salida neta en un solo día desde su lanzamiento a principios de esta semana, impulsada en gran medida por una considerable transacción en dark pool. Aunque se desconoce la motivación precisa detrás de la operación, la escala del rescate sugiere que algunos inversionistas podrían estar redistribuyendo capital desde la exposición a bitcoin hacia sectores que recientemente han generado rendimientos más fuertes.

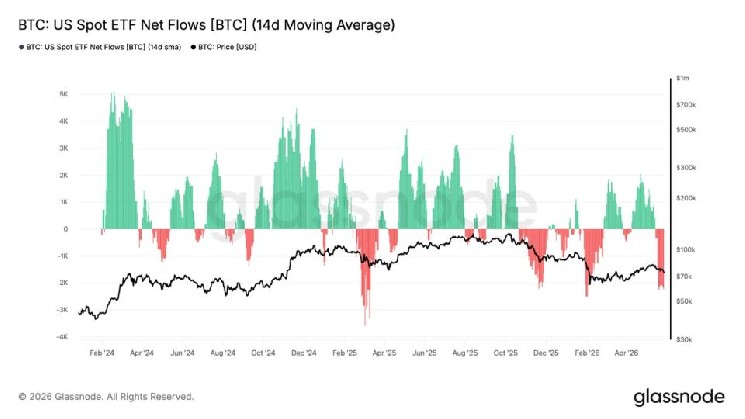

Las salidas sostenidas de ETF han coincidido históricamente con períodos de estrés en el mercado que posteriormente se desarrollaron en mínimos locales. Los datos de Glassnode muestran que el promedio móvil de 14 días de los flujos de ETF tiende a tocar fondo cerca de puntos de inflexión significativos. Patrones similares surgieron durante la corrección a principios de febrero, cuando bitcoin cayó brevemente hacia los $60,000, y nuevamente en noviembre, cuando las salidas de ETF se aceleraron alrededor de la corrección posterior al máximo histórico de bitcoin y el mínimo local cercano a los $85,000.