Bitcoin se ha mantenido dentro de un rango claro entre $80,500 y $95,000 durante 73 días. Este mercado fluctuante también se ha caracterizado por una volatilidad inusualmente baja, especialmente en comparación con activos tradicionalmente menos volátiles como el oro y la plata.

El sentimiento ha sido sombrío desde la liquidación del 10 de octubre, y esta zona de tensión con una acción de precios moderada ha generado apatía entre los participantes del mercado. Dicho esto, los indicadores de volatilidad indican que este nivel de compresión es históricamente poco común y suele preceder a movimientos direccionales bruscos, ya que los mercados tienden a superar los períodos prolongados de calma con una expansión.

Medidas de volatilidad que muestran extremos

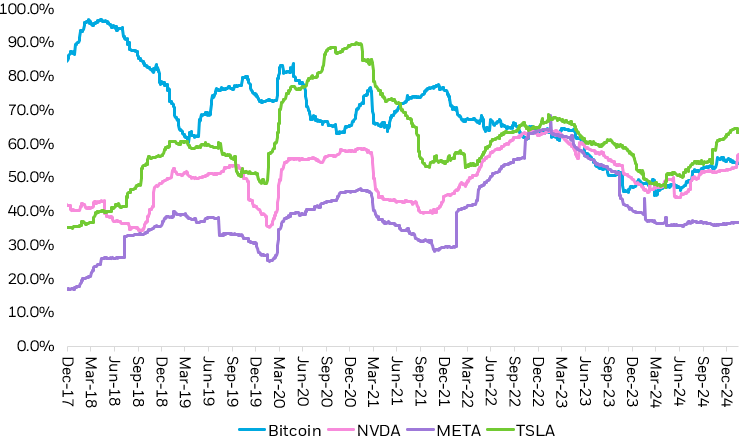

Bitcoin se asocia a menudo con su inmensa volatilidad y sigue siéndolo en términos absolutos. Sin embargo, con el paso del tiempo, ese grado de volatilidad ha disminuidomatica medida que $BTC se convierte en un activo más maduro, adoptado institucionalmente y con mayor liquidez. De hecho, ajustado por volatilidad, es cada vez más comparable a ciertas acciones tecnológicas de gran capitalización como Nvidia, Tesla y Meta.

Fuente: Ishares

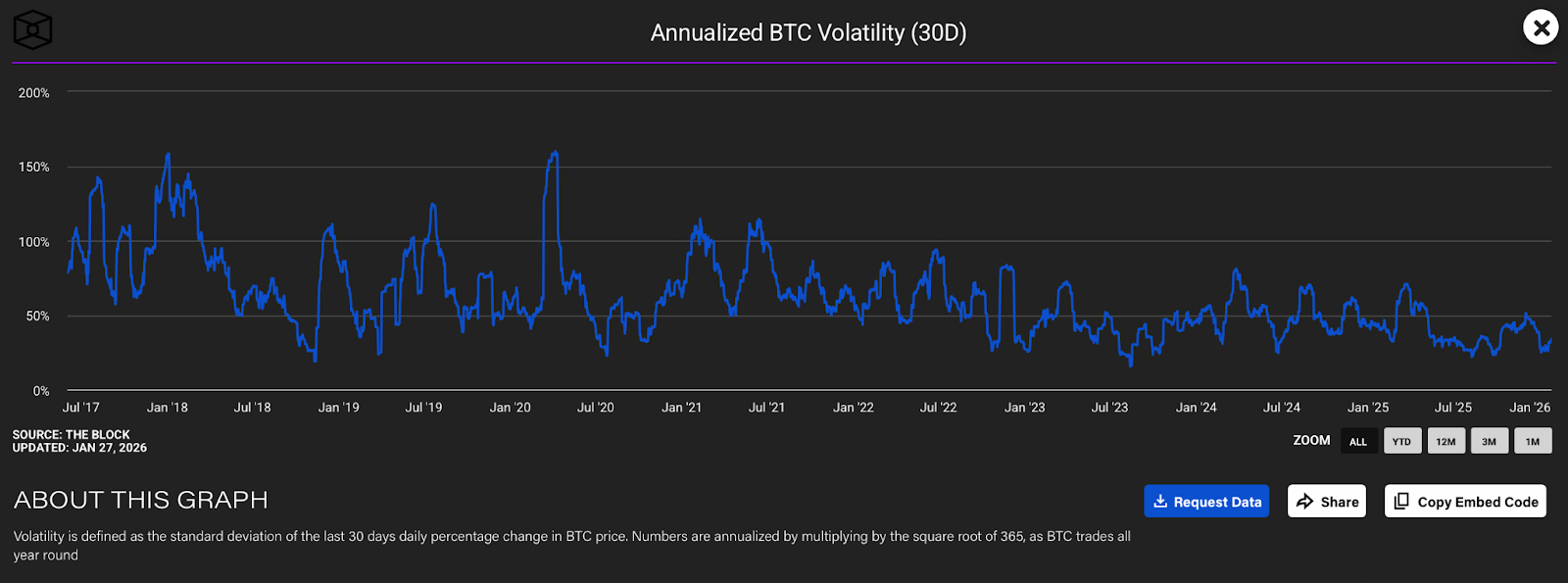

Al momento de escribir este artículo, la volatilidad anualizada de Bitcoinse sitúa en 34,06%, muy por debajo de los tres dígitos que tenía no hace mucho tiempo.

Lo sorprendente es que la volatilidad histórica de Bitcoinse está reduciendo aún más a corto plazo, ya que el precio se mantiene restringido en un rango estrecho. Esto se refleja en la métrica de volatilidad realizada de 30 días, que mide la desviación estándar de los rendimientos diarios de $BTC durante un período continuo de 30 días y anualiza el resultado.

Desde el 16 de noviembre del año pasado, cuando $BTC entró en el rango actual, esta volatilidad realizada de 30 días ha disminuido del 2,06 % al 1,66 %. Periodos prolongados de supresión de volatilidad como este son históricamente poco comunes para Bitcoin, lo que lo hace especialmente notable, no por lo que ya ha sucedido, sino por la probabilidad de expansión de la volatilidad y la resolución direccional que suele ocurrir después de una pausa prolongada.

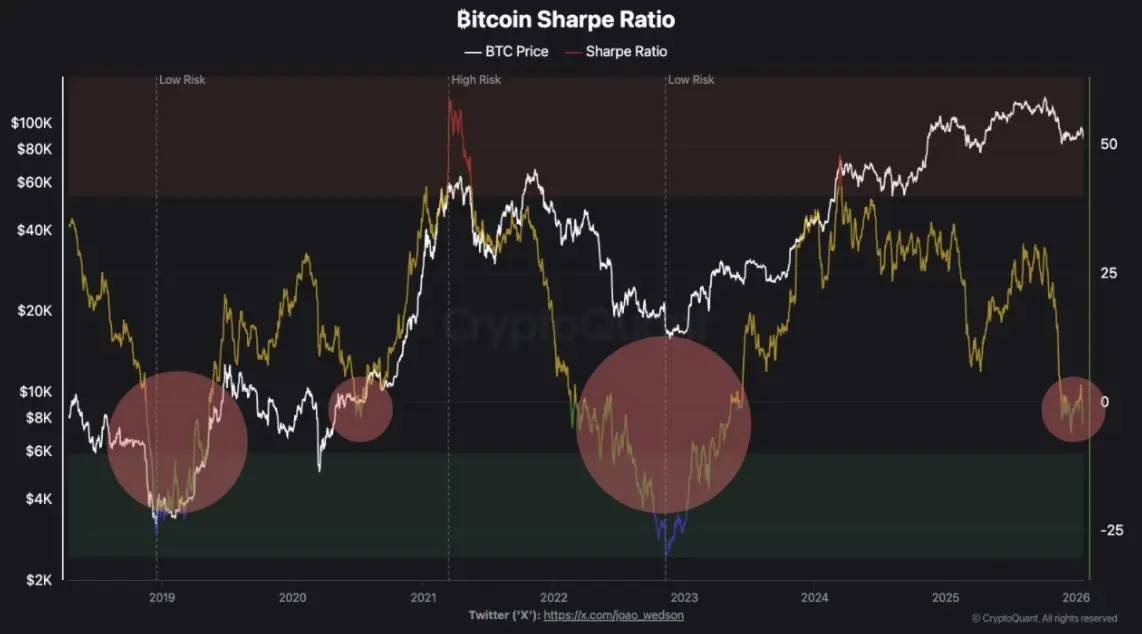

Otro indicador que refuerza la compresión actual es el ratio de Sharpe de Bitcoin, que mide la rentabilidad ajustada al riesgo comparando el exceso de rentabilidad con la volatilidad realizada. En pocas palabras, nos indica si la volatilidad que asumen los inversores se ve adecuadamente compensada por la rentabilidad.

Como se muestra en el gráfico, el ratio de Sharpe de Bitcoinha vuelto a caer a niveles históricamente asociados con los principales mínimos del mercado. Estos mínimos suelen surgir cuando la volatilidad se mantiene elevada en relación con la rentabilidad, o cuando la rentabilidad se estanca mientras la volatilidad setrac, ambas características de las consolidaciones en etapas tardías y del agotamiento del sentimiento.

Lo importante aquí es el contexto. Las lecturas bajas del ratio de Sharpe no marcan mínimos precisos ni impiden nuevas caídas. Durante el mercado bajista de 2022, el ratio de Sharpe de Bitcoinse mantuvo muy deprimido durante largos periodos, incluso mientras el precio seguía bajando. Sin embargo, estos regímenes han coincidido consistentemente con reajustes de la relación riesgo-recompensa, donde el impulso bajista se debilita y el mercado se aleja del comportamiento impulsivo de la tendencia.

En conjunto con una volatilidad realizada históricamente baja y una acción del precio prolongada dentro de un rango, el deprimido ratio de Sharpe añade otra capa de evidencia de que Bitcoin opera en un entorno comprimido y de baja convicción. Estas condiciones tienden a llamar la atención no porque garanticen una reversión inmediata, sino porque reflejan un mercado donde la volatilidad se ha mantenido suprimida durante el tiempo suficiente como para que la probabilidad de un cambio de régimen comience a aumentar.

Liquidez y posicionamiento construyéndose silenciosamente

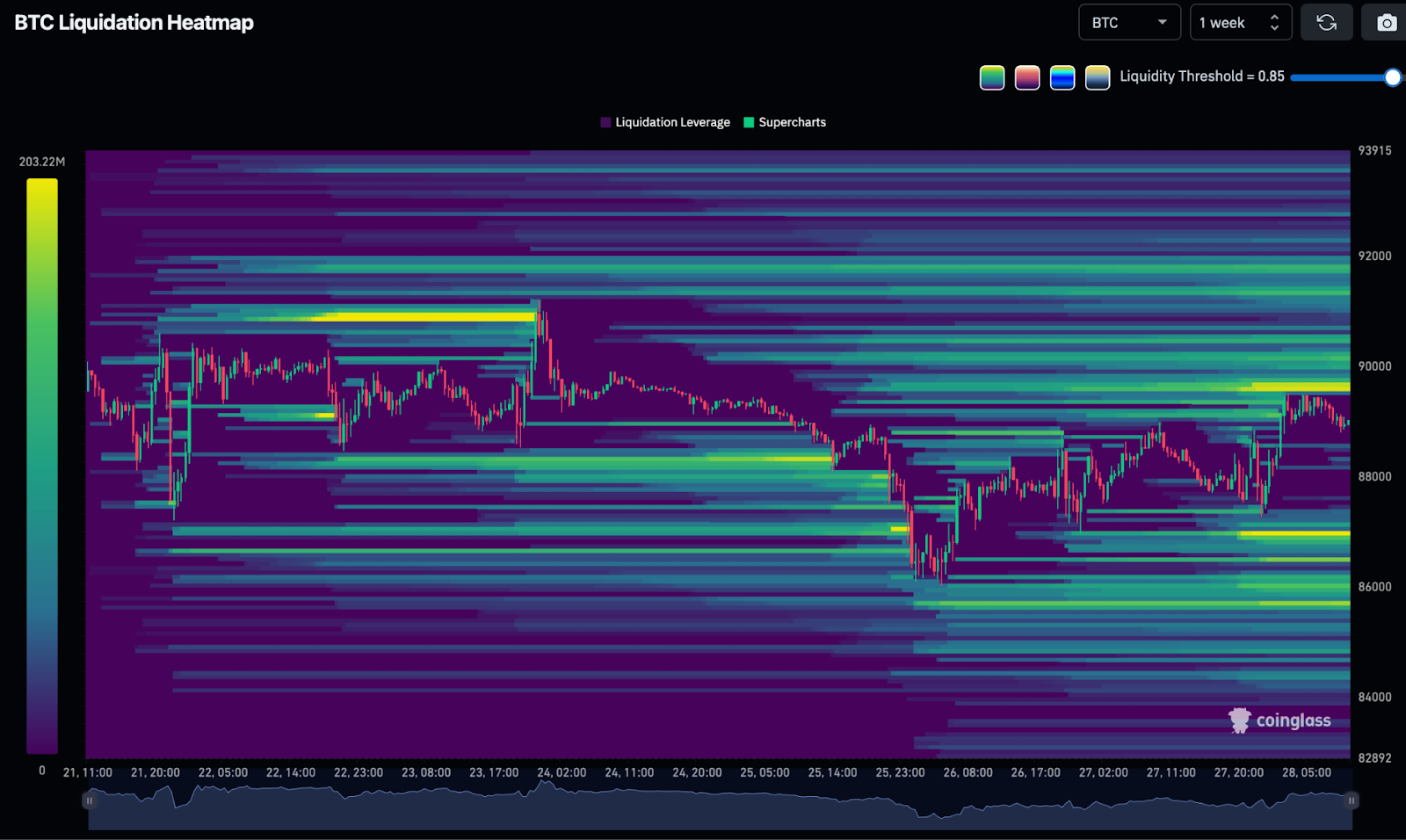

Los rangos estrechos prolongados tienden a permitir que la liquidez y el posicionamiento se acumulen discretamente bajo la superficie, y esto se refleja claramente en el mapa de calor de liquidación de $BTC de una semana. Al alza, se observa una densa concentración de liquidez de liquidación entre $91,500 y $93,000, lo que sugiere una acumulación de posiciones cortas que aún no se ha probado.

En el lado negativo, los grupos de liquidez son notablemente más densos entre $88,000 y $86,000, con una profundidad adicional que se extiende hacia los $85,000, lo que apunta a una exposición larga apalancada que se acumula por debajo del rango.

A medida que el precio continúa oscilando sin resolución, estas zonas se concentran más, lo que aumenta la probabilidad de que un movimiento decisivo desencadene liquidaciones en cascada una vez superado cualquiera de los límites. En este contexto, el estrecho rango permite que el apalancamiento y la liquidez se acumulen asimétricamente, lo que prepara el terreno para un seguimiento amplificado cuando el precio finalmente escape de la consolidación.

Señales que los traders están observando para su confirmación

La primera área que sugiere un cambio de tendencia positivo para $BTC sería la recuperación de la línea de tendencia ascendente dentro del canal paralelo. Esta formación de mínimo más alto estuvo vigente desde el 21 de noviembre hasta una ruptura de la estructura el 20 de enero. Una recuperación y una nueva prueba de esta zona con altos volúmenes sugeriría un cambio de tendencia, pero un rechazo continuo en este nivel implicaría que los vendedores mantienen el control.