1

1

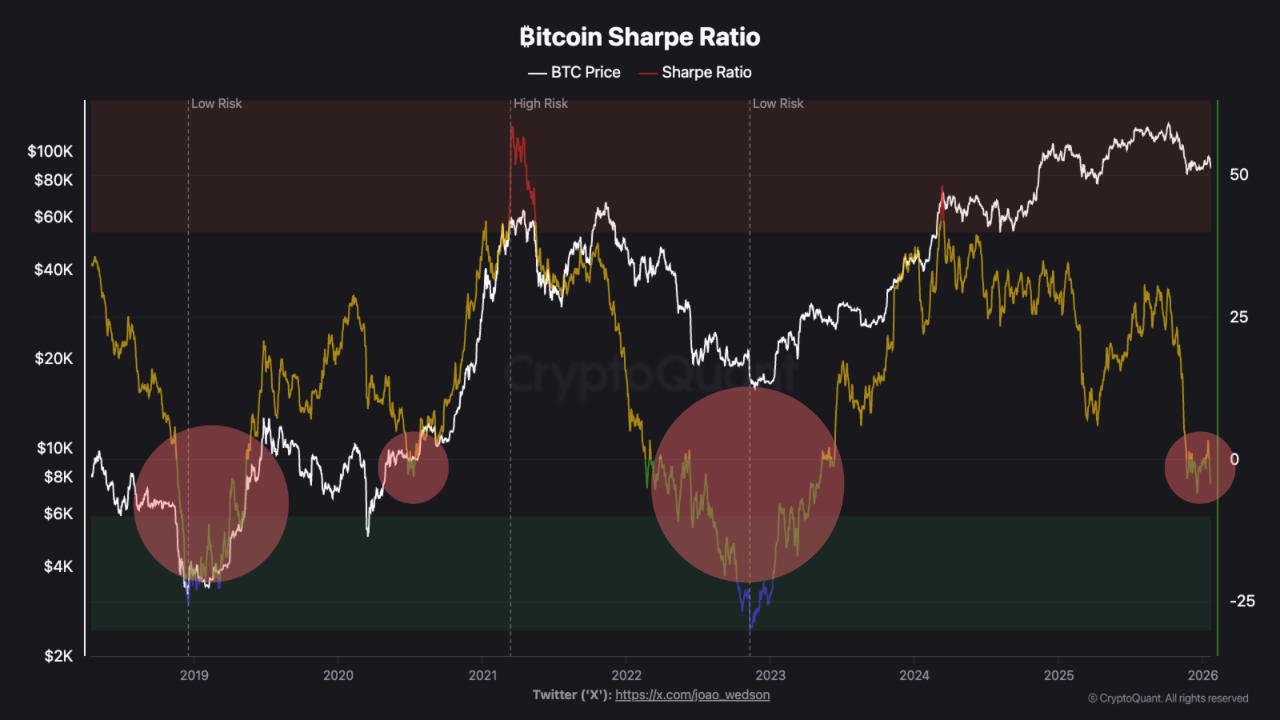

Las recompensas por mantener bitcoin BTC$89.113,54 ya no justifican la montaña rusa.

Esa es la señal que proviene del Ratio de Sharpe de bitcoin, una herramienta que los gestores de fondos utilizan para verificar si las ganancias adicionales de una inversión (por encima de opciones seguras como los bonos del Tesoro de EE. UU.) compensan los riesgos de volatilidad.

La proporción se ha vuelto negativa para bitcoin, según la fuente de datos CryptoQuant, lo que indica que los rendimientos ya no justifican la montaña rusa. Refleja un entorno donde oscilaciones intradía pronunciadas y recuperaciones irregulares no han logrado generar rendimientos. Los precios pueden estar alejados de los máximos recientes, pero la volatilidad permanece elevada, comprimiendo los rendimientos ajustados al riesgo.

Esto ocurre mientras BTC se ha retirado a $90,000 desde que alcanzó máximos históricos por encima de $120,000 a principios de octubre.

Observamos lecturas similares de ratio de Sharpe negativo en los momentos más profundos de los mercados bajistas anteriores. Por lo tanto, algunos en las redes sociales están viendo la última cifra negativa como una señal de que la tendencia a la baja en los precios de BTC ha terminado y que una nueva carrera alcista podría comenzar pronto.

Sin embargo, la lectura negativa no implica necesariamente una nueva tendencia alcista. Esto se debe a que el ratio de Sharpe, que mide los rendimientos ajustados al riesgo, revela el estado actual del mercado y no el rendimiento futuro.

"El índice de Sharpe no identifica los mínimos con precisión. Pero muestra cuándo la relación riesgo-recompensa se ha reajustado a niveles que históricamente preceden movimientos importantes. Estamos sobrevendidos. De ese tipo que genera oportunidades—menor riesgo para posicionamientos a largo plazo, no porque el precio no pueda bajar más, sino porque la configuración ajustada al riesgo lo favorece," dijo un analista de CryptoQuant en una publicación de blog.

A finales de 2018, la proporción se mantuvo negativa durante meses mientras los precios continuaban deprimidos. Un patrón similar surgió en 2022, cuando la métrica permaneció deprimida a lo largo de un mercado bajista prolongado provocado por fallas de apalancamiento y ventas forzadas.

Básicamente, la condición de ratio de Sharpe negativo puede persistir mucho después de que los precios dejen de caer bruscamente.

Lo que los operadores suelen observar en cambio es cómo se comporta la métrica después de una debilidad prolongada. Un movimiento sostenido de regreso hacia territorio positivo suele señalar una mejora en la dinámica riesgo-recompensa, donde las ganancias comienzan a superar la volatilidad, un patrón históricamente asociado con renovados mercados alcistas.

Hasta ahora, no hay señales de un repunte alcista renovado en bitcoin. La criptomoneda cotizó cerca de los $90,000, próxima a cerrar una semana marcada por volatilidad inusual de vaivén y bajo rendimiento frente al oro, los bonos y las acciones tecnológicas globales.