1

1

Bitcoin $BTC 87.123,65 ha pasado prácticamente todo diciembre encerrado entre $85,000 y $90,000, mientras que las acciones estadounidenses repuntaron y el oro alcanzó máximos históricos. Eso ha dejado a los inversores de bitcoin frustrados, y la explicación radica en la mecánica de los derivados.

Ahora, esos mismos mecanismos indican que la criptomoneda más grande podría estar acercándose a un rompimiento hacia el extremo superior del rango. El resultado más probable después del vencimiento es una resolución al alza hacia mediados de los $90,000, en lugar de una caída sostenida por debajo de los $85,000.

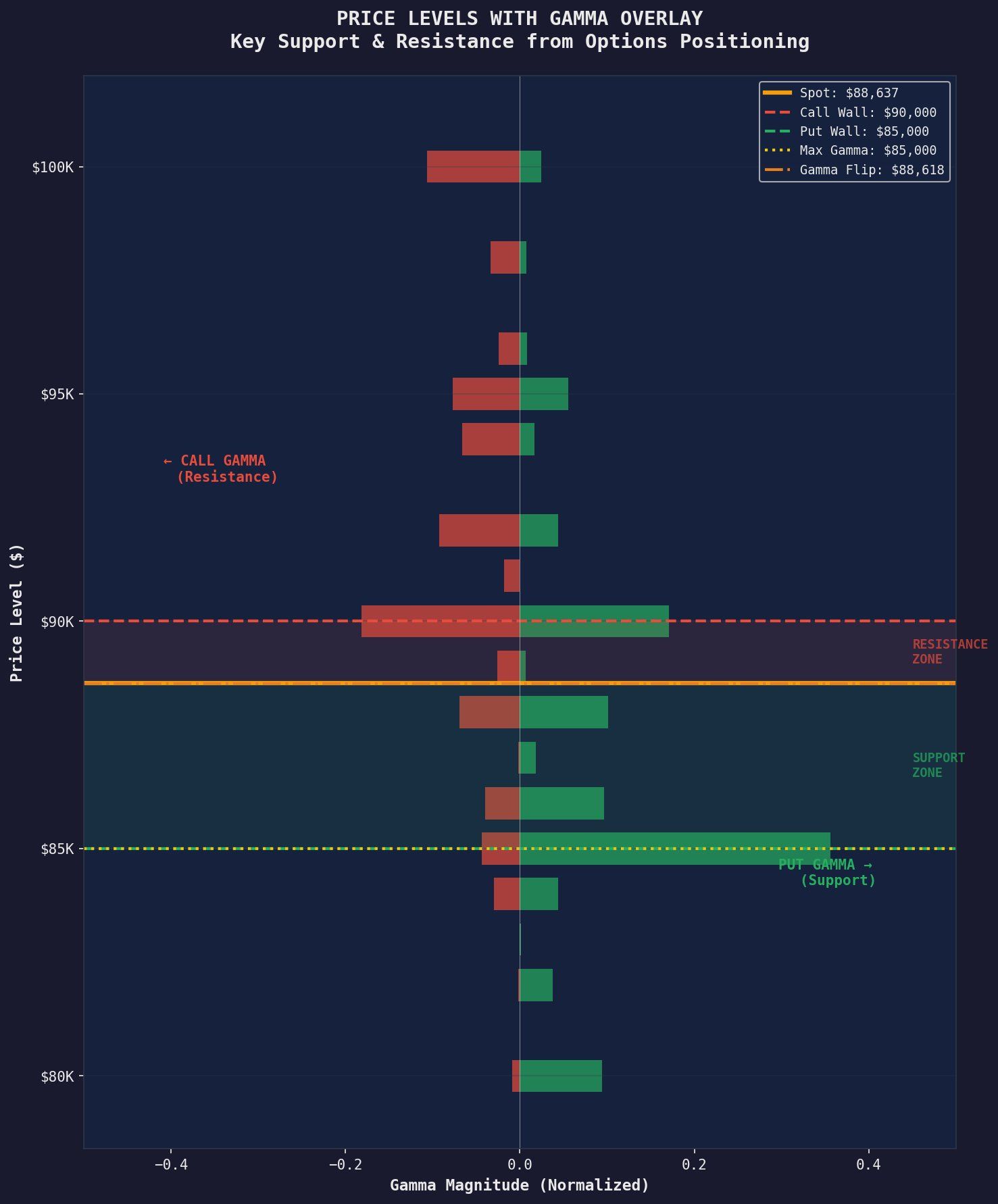

El factor clave ha sido una alta concentración de opciones en torno a los precios actuales. Las opciones son contratos que otorgan a los operadores el derecho, pero no la obligación, de comprar o vender bitcoin a un precio establecido. Los tenedores de opciones de compra se benefician si el precio sube, mientras que las opciones de venta se benefician si el precio baja.

En el otro lado de estas operaciones se encuentran los emisores de opciones, quienes deben cumplir con los contratos si los tenedores deciden ejercerlos. Cubren su riesgo de manera dinámica en los mercados al contado y de futuros, y ese comportamiento está controlado por lo que se conoce como gamma y delta.

Delta mide cuánto cambia el valor de una opción por un movimiento de $1 en el precio del bitcoin. Gamma mide qué tan rápidamente cambia ese delta conforme se mueve el precio. Cuando el gamma es alto y está cerca del precio spot, los operadores se ven obligados a comprar y vender con frecuencia, lo que suprime la volatilidad.

Según Cuenta X, David, en diciembre, una gran gamma de opciones put cerca de $85,000 actuó como un soporte, obligando a los agentes a comprar bitcoin cuando el precio cae. Al mismo tiempo, una fuerte gamma de opciones call cerca de $90,000 limitó los repuntes, con los agentes vendiendo ante la fortaleza. Esto creó un rango auto-reforzado impulsado por la necesidad de cobertura más que por la convicción.

Con 27 mil millones de dólares en opciones próximas a su vencimiento el 26 de diciembre, este efecto estabilizador se debilita a medida que gamma y delta decaen.

Este vencimiento es extremadamente grande y presenta un tinte alcista. Más de la mitad del interés abierto en Deribit vence, con una proporción put-call de solo 0.38 (es decir, hay casi tres veces más opciones call que put) y la mayor parte del interés abierto concentrado en precios de ejercicio al alza entre $100,000 y $116,000.

El punto de máximo dolor, que se refiere al nivel de precio en el cual los compradores de opciones perderían la mayor cantidad de dinero al vencimiento y los vendedores, típicamente los intermediarios, obtendrían las mayores ganancias, está en $96,000, lo que refuerza la inclinación al alza.

Además, la volatilidad implícita mide la expectativa del mercado sobre cuánto puede fluctuar el precio de bitcoin en el futuro, y el índice de volatilidad implícita Bitcoin Volmex, que se mantiene cerca de mínimos de un mes alrededor de 45, sugiere que los operadores no están valorando un riesgo elevado a corto plazo.