Debajo del aumento de ingresos, las ganancias impulsadas por reservas de Circle se mantienen intactas y la escala de $USDC ha demostrado ser resistente frente a la volatilidad de precios en el mercado cripto, pero el nuevo riesgo regulatorio relacionado con el reparto de ingresos de reservas genera incertidumbre sobre su importante asociación de distribución con Coinbase.

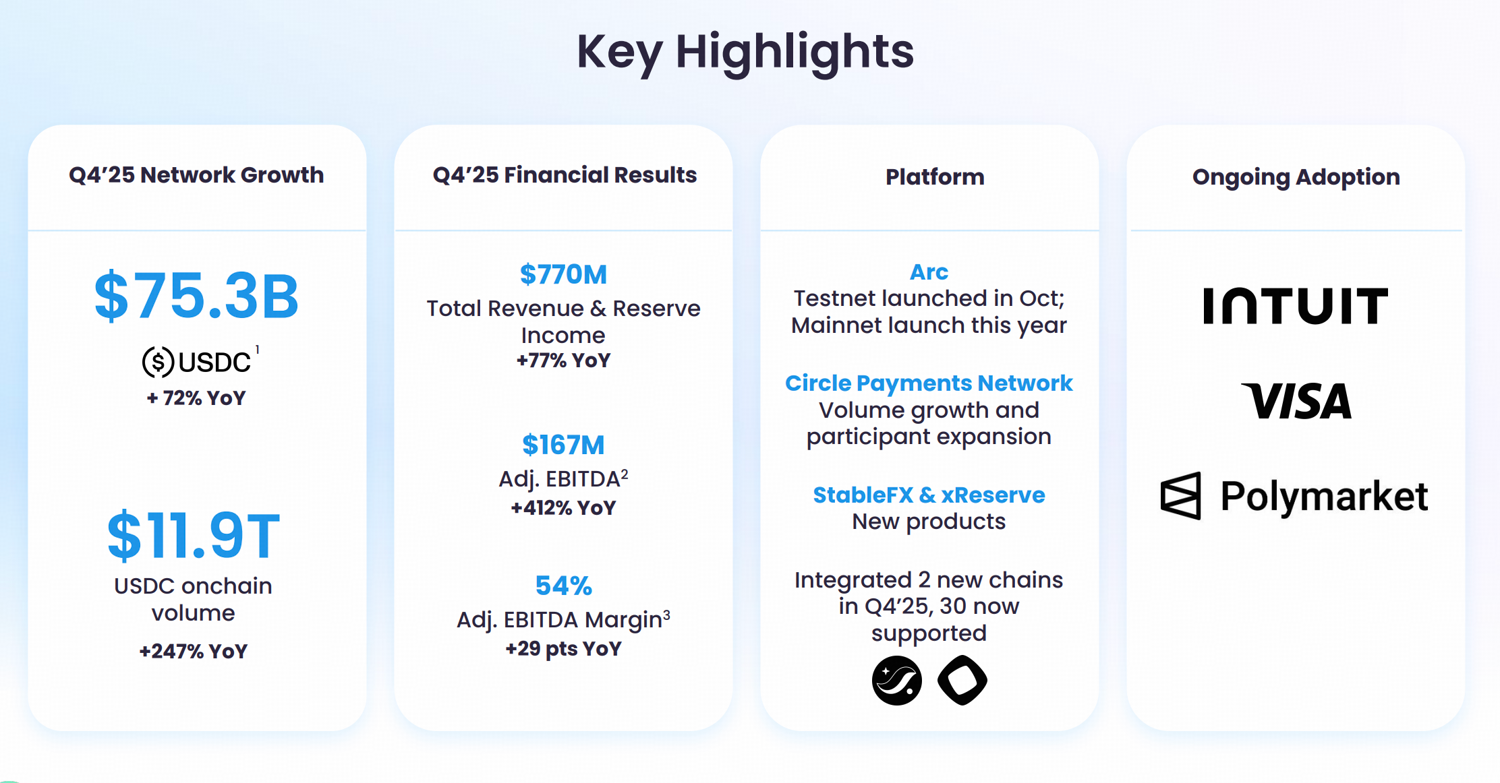

En el cuarto trimestre de 2025, Circle reportó ingresos totales e ingresos por reservas de 770 millones de dólares y terminó el año con 75.3 mil millones de dólares en $USDC en circulación, un aumento del 72% en comparación interanual. Con estos resultados superando las expectativas, la reacción en la acción fue inmediata.

La conclusión más importante para los inversores se encuentra bajo el titular del incremento de ingresos.

- El modelo de ganancias de Circle puede resumirse como “tasa + escala de $USDC + economía de distribución”, aunque la empresa intenta reposicionarse hacia la infraestructura de pagos y nuevas fuentes de ingresos a nivel de aplicaciones.

- A pesar de una caída de casi 50% en el precio de Bitcoin y de la debilidad general en el mercado cripto, la oferta total de stablecoins se mantuvo estable, una dinámica que no se había visto en mercados bajistas cripto anteriores. Las stablecoins se han desacoplado de la volatilidad de los precios del mercado cripto, haciendo que el componente de “escala” en el modelo de negocio de Circle ya no sea tan preocupante.

- La verdadera incertidumbre ahora está en la economía de distribución. Interpretaciones recientes de la OCC relacionadas con la GENIUS Act plantean dudas sobre si las estructuras de recompensas en exchanges vinculadas a $USDC podrían considerarse como un traspaso de rendimiento no permitido. Si los reguladores limitan la manera en que los ingresos de reservas pueden compartirse con socios de distribución, el acuerdo comercial histórico entre Circle y Coinbase podría verse presionado.

Breve resumen del cuarto trimestre y el modelo de ingresos de Circle

El comunicado de prensa de Circle del cuarto trimestre de 2025 informó que había 75.3 mil millones de dólares en $USDC en circulación al cierre de año y un ingreso total e ingreso por reservas de 770 millones de dólares. La gerencia también reiteró su proyección clave, esperando un crecimiento anual compuesto de 40% en circulación de $USDC a lo largo de varios años y ciclos.

Dos detalles sobre el modelo de negocio de Circle destacan:

Primero, el motor de ingresos de Circle sigue siendo principalmente los ingresos por reservas. La empresa declaró 733 millones de dólares de ingresos por reservas en el cuarto trimestre (un aumento de 69% interanual), junto con una “tasa de retorno de reservas” de 3.8% (una disminución de 68 puntos básicos interanual). La expansión en la circulación de $USDC ha compensado la caída en las tasas de interés ganadas por esas reservas.

Segundo, los costos de distribución, transacción y otros gastos de Circle fueron de 461 millones de dólares en el cuarto trimestre (un incremento de 52%), lo que indica que la distribución de $USDC sigue dependiendo en gran medida de las alianzas, en especial la colaboración con Coinbase.

El modelo de negocio central de Circle puede resumirse como “tasa + escala de $USDC + economía de distribución”. Las tasas de interés afectan el rendimiento sobre reservas, la escala de $USDC incrementa la base de reservas y la economía de distribución determina los acuerdos de reparto de ingresos con socios.

La empresa está ampliando su gama de productos hacia la infraestructura de pagos y aplicaciones en blockchain, reduciendo la dependencia de los ingresos por reservas y de la distribución basada en exchanges. “Otros ingresos” provenientes de fuentes no relacionadas con reservas llegaron a 110 millones de dólares en 2025 (por encima de lo previsto).

Entre los productos principales de esta categoría están Circle Payment Network, un sistema global de transferencia casi instantáneo impulsado por stablecoin y licenciado en 55 jurisdicciones (por ejemplo, licencias de transmisor de dinero en EE. UU., cumplimiento con MiCA en la UE); Arc Blockchain, una blockchain empresarial Capa 1 para dinero programable y aplicaciones del mundo real; y herramientas para desarrolladores como el Cross-Chain Transfer Protocol (CCTP).

Aunque los ingresos por reservas siguen dominando, el crecimiento en los ingresos por infraestructura respalda la transformación del modelo de negocio de Circle.

Stablecoin desacoplada de la fluctuación de precio del mercado cripto

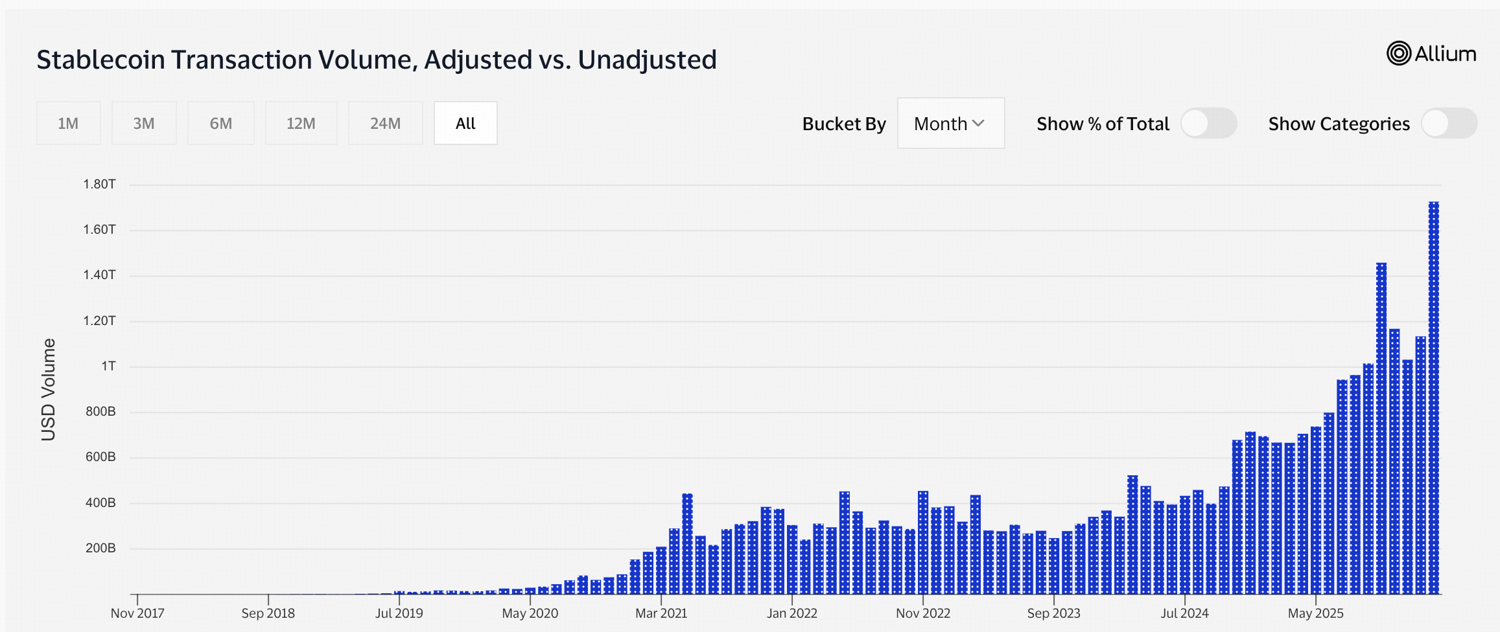

A pesar de que Bitcoin tuvo casi una caída del 50% desde su máximo a finales de 2025, la oferta total de stablecoins se ha mantenido bastante estable, sin casi ninguna contracción durante la venta masiva. Defillama muestra una capitalización de mercado total de stablecoins cercana a los 310 mil millones de dólares, que sigue siendo un nivel históricamente alto.

Según datos de Visa, el volumen total de transacciones con stablecoins incluso alcanzó un nuevo máximo histórico en febrero de 2026, registrando 1.73 billones de dólares, en medio de un fuerte mercado bajista cripto y con el Índice de Miedo y Codicia marcando miedo extremo.

Esto es diferente a los ciclos anteriores, cuando caídas similares iban acompañadas de fuertes rescates de stablecoins, incidentes de pérdida de paridad y salidas de capital visibles del ecosistema cripto.

Varios factores estructurales pueden explicar esta diferencia:

Para 2026, las stablecoins cumplen un papel más amplio dentro de las finanzas digitales. Más allá de funcionar como pares de trading en el trading de criptomonedas, son cada vez más utilizadas para pagos internacionales, pagos on-chain y gestión de tesorería. Esta utilidad ampliada reduce la relación directa entre el apetito especulativo y la cantidad total de stablecoins.

Además, la infraestructura del mercado ha madurado. Una mejor transparencia de reservas, mayor supervisión a los emisores y mayor integración con las vías financieras tradicionales han reducido la posibilidad de rescates desordenados durante la volatilidad.

La relación clave de negocios aquí es que la resiliencia en la oferta y uso de stablecoins se traduce en una base de reservas más estable, y los activos de reserva son el motor de los ingresos por reservas de Circle. Al desacoplarse la oferta de stablecoins de la volatilidad del mercado cripto, las ganancias de Circle también se han desacoplado de la volatilidad de precios en dicho mercado.

Sin embargo, el precio de la acción de Circle sigue mostrando un comportamiento de alta beta respecto al mercado cripto, negociándose más como un activo especulativo que como reflejo de sus fundamentos en maduración. Con el tiempo, a medida que crezca la adopción de stablecoins, este desfase podría resolverse y llevar a un ajuste en la valoración de la acción de Circle.

Economía de la distribución y riesgo regulatorio

El factor de riesgo más importante que enfrenta Circle está en la economía de distribución, especialmente en la necesidad de una aclaración regulatoria sobre el reparto de rendimientos.

Surge una nueva tensión regulatoria sobre cómo se puede distribuir el ingreso de reservas relacionado con stablecoins. La Oficina del Contralor de la Moneda de Estados Unidos indicó recientemente una interpretación restrictiva de la prohibición de la GENIUS Act sobre pagos de intereses vinculados a stablecoins. Si se aprueba en su forma actual, esta interpretación podría limitar los acuerdos en los que el ingreso de reservas financia de manera indirecta programas de recompensas para usuarios. Esto afecta directamente la relación comercial actual entre Circle y Coinbase.

La GENIUS Act prohíbe que los emisores de stablecoins paguen intereses vinculados a stablecoins. Hasta ahora, gran parte de la industria asumía que esta prohibición solo aplicaba cuando los emisores pagaban rendimiento de forma directa. La nueva propuesta de la OCC desafía esta interpretación.

Se indicó que los lazos financieros estrechos entre los emisores y las plataformas cripto que manejan sus tokens “harían muy probable” que se estén pasando rendimientos a los holders de manera indirecta a través de un intermediario. En la práctica, si un emisor comparte ingresos de reservas con un socio distribuidor, y ese socio ofrece recompensas vinculadas al balance de stablecoin, los reguladores podrían asumir que este acuerdo constituye un traspaso de rendimiento prohibido.

Actualmente, una parte importante de los ingresos por reservas de Circle se comparte con Coinbase mediante su acuerdo de distribución, lo que incentiva a Coinbase a promover $USDC y ofrecer recompensas a los usuarios. Este acuerdo es importante para Circle, ya que la circulación de $USDC se beneficia de la base de clientes minoristas e institucionales de Coinbase.

Bajo el nuevo marco de la OCC, estos acuerdos podrían ser objeto de revisión. Si los reguladores ven que los programas de recompensas ofrecidos por exchanges están vinculados económicamente a los ingresos de reservas del emisor, la estructura de distribución actual podría enfrentar desafíos.

Desde la perspectiva de los inversores, el impacto se nota directamente en el componente de “economía de la distribución” del modelo de ingresos de Circle, que determina cuán efectivamente se promueve $USDC por medio de canales de exchange. Los exchanges siguen siendo el canal de distribución más importante hoy en día, aunque la empresa busca diversificarse en otros canales.

En resumen

El entorno de tasas sigue siendo cíclico y el tamaño de $USDC ha mostrado una mayor resistencia estructural durante la actual debilidad del mercado cripto. La principal incertidumbre hacia adelante está ahora en la economía de la distribución.

Hasta que la OCC finalice su regla y las negociaciones legislativas aclaren el tratamiento de recompensas ofrecidas por terceros, la estructura de distribución Circle-Coinbase representa el mayor factor de riesgo en el perfil de ingresos de Circle a corto y mediano plazo.

Aviso legal: La información proporcionada aquí no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento de trading ni ningún otro tipo de asesoramiento, y no debe ser tratada como tal. Todo el contenido presentado a continuación es solo para fines informativos.