2

2

In dem heutigen Newsletter, Ganna Vitko, Präsidentin des Toronto-Kapitels von Women in Crypto, führt uns durch die bestehenden Buchhaltungsregeln für Krypto- und digitale Vermögenswerte sowie einige der Herausforderungen im Umgang mit diesen neuen Vermögenswerten.

Dann, in Fragen an einen Experten, Aaron Brogan von Brogan Law beantwortet Fragen zur Token-Ausgabe und deren steuerlichen Auswirkungen.

- Sarah Morton

Die buchhalterischen und prüfungsbezogenen Herausforderungen für Krypto-Fonds: Ein Einblick in die Märkte der EU und der USA

Der Kryptomarkt stellt Wirtschaftsprüfer und Buchhalter in allen Rechtsordnungen vor erhebliche Herausforderungen. Dies sind einige davon.

Was Sie wissen sollten:

- Da digitale Vermögenswerte nicht klar in die bestehenden Grundsätze ordnungsmäßiger Buchführung (GAAP) und die Internationalen Rechnungslegungsstandards (IFRS) passen, herrscht sowohl in der EU als auch in den USA große Unsicherheit hinsichtlich ihrer Klassifizierung, Bewertung und Offenlegung.

- Während die EU langsam auf eine bessere Standardisierung durch neue Vorschriften zusteuert, setzt die USA weiterhin auf interpretative Ansätze.

- Dies führt dazu, dass Wirtschaftsprüfer, Buchhalter und Fondsmanager mit höherer Inkonsistenz und Risiko umgehen müssen.

Die Finanzbranche hat in den letzten zehn Jahren eine außergewöhnliche Metamorphose durchlaufen. Mit der zunehmenden Integration digitaler Vermögenswerte als vollwertige Bestandteile des Finanzökosystems musste sich jeder Marktteilnehmer an die neuen Gegebenheiten anpassen.

Niemand hatte es schwerer als Prüfer und Buchhalter. Insbesondere sind herkömmliche Prüfungs- und Buchhaltungspraktiken — basierend auf traditionellen Finanzinstrumenten und verlässlicher Infrastruktur — nicht ausreichend, um mit der sich ständig wandelnden Welt der digitalen Geldbörsen und dezentralen Register mitzuhalten.

Im Folgenden werden wir einige der häufigsten Herausforderungen erörtern, denen Wirtschaftsprüfer und Buchhalter sowohl in den USA als auch in der EU gegenüberstehen.

Der Kern der Probleme

Im Zentrum der Probleme bei der Krypto-Buchhaltung und -Prüfung steht eine grundlegende Diskrepanz: Digitale Vermögenswerte passen schlichtweg nicht in lang etablierte Rahmenwerke. So werden unter den U.S. GAAP und den IFRS Vermögenswerte in klar definierte Kategorien wie Bargeld, Wertpapiere, Derivate oder immaterielle Vermögenswerte eingeteilt.

Kryptowährungen entziehen sich jedoch solch eindeutigen Klassifikationen. Handelt es sich um Finanzinstrumente? Immaterielle Vermögenswerte? Oder sollten sie als Vorräte betrachtet werden? Trotz jüngster Bemühungen ist es nur wenigen Rechtsordnungen gelungen, sie vollständig zu definieren.

Dieser Mangel an Klarheit hat mehrere negative Auswirkungen, da er beeinflusst, wie Krypto-Bestände validiert werden, wann Wertminderungen anerkannt werden und wie Gewinne und Verluste tatsächlich in den Abschlüssen erfasst werden.

Regulatorischer Druck und Durchsetzungstrends

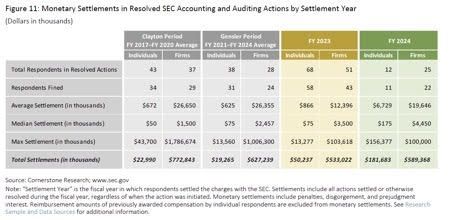

Wir müssen darauf hinweisen, dass sich diese Unklarheit in Bezug auf Buchführung und Verwahrung in einem Umfeld entwickelt, in dem die behördliche Prüfung ein Allzeithoch erreicht hat. Obwohl nicht alle Durchsetzungsmaßnahmen der SEC direkt mit Krypto oder Prüfungsausfällen in Verbindung stehen, bieten aktuelle Daten zu Durchsetzungsmaßnahmen im Bereich Buchführung und Prüfung einen nützlichen Einblick in die Compliance-Bedingungen, unter denen digitale Asset-Fonds heute operieren.

Die Daten in der obigen Tabelle zeigen eine bemerkenswerte Veränderung in den Durchsetzungsdynamiken. Zum einen ist ersichtlich, dass die Anzahl der Befragten in Rechnungslegungs- und Prüfungsfällen im Geschäftsjahr 2024 zurückgegangen ist. Die durchschnittlichen Vergleichsbeträge sind jedoch deutlich gestiegen, insbesondere bei einzelnen Befragten. Dieses Muster deutet auf eine Abkehr von breit angelegten Durchsetzungsmaßnahmen hin und zeigt eine Tendenz zu weniger Fällen mit höheren finanziellen Einsätzen. Dies wiederum erhöht das persönliche und berufliche Risiko für alle Beteiligten.

Andererseits bewegt sich Europa auf einem deutlich anderen Weg. Mit dem schrittweisen Inkrafttreten der Markets in Crypto-Assets (MiCA) und der verstärkten Aufsichtskoordination über alle Mitgliedstaaten hinweg verlagert sich der Fokus langsam auf formalisierte Compliance-Rahmenwerke und standardisierte Meldepflichten.

Somit besteht ein Kontrast in den regulatorischen Mechanismen zwischen diesen Jurisdiktionen. In den USA schwankt die Durchsetzungsintensität mit der politischen Ausrichtung und der Auswahl der Fälle. Andererseits schreitet die Kodifizierung in der EU durch strukturierte legislative Harmonisierung voran. Beide Dynamiken prägen das Governance-Umfeld auf unterschiedliche, aber ebenso bedeutende Weise für Krypto-Fondsmanager und deren Wirtschaftsprüfer.

Ausblick: bewährte Praktiken und Innovation

Angesichts regulatorischer und technischer Unsicherheiten in der EU und den USA bemühen sich Marktteilnehmer proaktiv, bewährte Verfahren zu übernehmen. Diese umfassen:

- Regelmäßige unabhängige Bestätigung der Reserven

- Unabhängige Bewertungsanbieter unter Verwendung von Multi-Exchange-Preisen

- Erweiterte interne Kontrollen über Krypto-Operationen

- Investitionen in Prüfungstechnologien, die Blockchain-Analytik nutzen.

Prüfer und Buchhalter erweitern ihre Kompetenzen und arbeiten mit Spezialisten zusammen, was einen großen Schritt in die richtige Richtung darstellt.

Fazit

Derzeit befinden sich die Buchhaltung und die Prüfung von Krypto-Fonds an einem Scheideweg. Probleme wie fragmentierte Regulierung, volatile Märkte und neuartige Verwahrungslösungen belasten die traditionellen Finanzrahmen. In der EU deuten neue Vorschriften auf eine bessere Harmonisierung hin, während die USA weitgehend weiterhin auf Kreativität und interpretative Ansätze setzen.

Für Wirtschaftsprüfer und Buchhalter gleichermaßen erfordert die Navigation in diesen Gewässern mehr technisches Wissen und eine aktive Auseinandersetzung mit allen neuen Richtlinien. Letztendlich werden sich die Verhältnisse verbessern, sobald weitere verbesserte Rahmenwerke entstehen. Nur diese können die Transparenz erhöhen, das Risiko reduzieren und nachhaltiges Wachstum im Ökosystem der Krypto-Fonds unterstützen.

- Ganna Vitko, Präsidentin, Toronto Kapitel von Women in Crypto

Fragen Sie einen Experten

F. Mein Kunde erwägt die Einführung eines Meme-Coins. Was sollte er dabei berücksichtigen?

Die SEC hat bereitgestelltAnleitung dass bestimmte „Meme Coins“ nicht als Wertpapiere betrachtet werden. Wenn ein Kunde beabsichtigt, diese Token zu verkaufen, sollte er sich darüber im Klaren sein, dass die steuerliche Behandlung von Meme-Coin-Verkäufen nicht der eines Wertpapierangebots mit Befreiung entspricht. IRC § 1032 besagt, dass Erlöse aus Aktien nicht als steuerpflichtiges Einkommen gelten, aber dies ist eine gesetzliche Konstruktion ohne Krypto-Analogon. Wenn Ihr Kunde Meme-Coins verkauft, könnte er gewöhnliche Einkommensteuer schulden.

F. Wie könnte sich dies in Zukunft verändern?

Es gab eine Initiative unter Krypto-Rechtspraktikern, wie zum Beispiel Miles Jennings, um Kryptowährungsprojekte zurück an Land zu holen. Viele Projekte ziehen es jedoch vor, Angebote im Ausland zu erstellen, um teilweise die Steuerbelastung bei der Emission in den Vereinigten Staaten zu vermeiden. Steuern sind ein aktuelles politisches Thema unter Krypto-Lobbyisten in Washington, D.C., und eine Lösung für das Emissionsdilemma könnte Gegenstand zukünftiger Gesetzgebungen sein.

- Aaron Brogan, leitender Rechtsanwalt, Brogan Law

Weiterlesen

- Bitcoin hat nun die erreicht20-Millionen-Einheiten-Marke erreicht, wobei noch 1 Million Einheiten bis zum Jahr 2140 abgebaut werden müssen.

- Stablecoins werden keine Art von erhaltenEinlagensicherung gemäß den GENIUS-Regeln, so die FDIC.

- Millionen von Amerikanern beginnen, vom IRS zu erhaltenFormular für die Besteuerung digitaler Vermögenswerte 1099-DA.