2

2

In dem heutigen Newsletter, Andy Baehr von GSR untersucht, wie Berater unterhalb des ins Stocken geratenen Marktes still und leise dauerhafte Krypto-Allokationen aufbauen, über $BTC hinausgehen und zunehmend mehr Vertrauen in diese Anlageklasse gewinnen.

Dann, in „Frag einen Experten,“ Patrick Velleman von Valdora bietet Kommentare dazu, wie Finanzberater den wachsenden Trend zu dauerhaften Krypto-Allokationen navigieren können.

- Sarah Morton

Der Sommer naht. Stärken Sie Ihre Kernkompetenzen.

Die Kryptomärkte wirken energiearm und ambivalent. Doch unter der Oberfläche suchen Investoren nach dem richtigen langfristigen Zuhause im Kryptobereich. Es ist an der Zeit, sich auf die nächste Veränderung der Saison vorzubereiten.

Die Frage erreicht früher oder später jede Person im Krypto-Bereich. Ein Freund, ein Verwandter, ein Kunde fragt: „Ich möchte etwas Kryptowährung hinzufügen. Was sollte ich tatsächlich besitzen?“

Bevor wir antworten, lassen Sie uns ehrlich über das aktuelle Umfeld sprechen.

Rallyes ohne Boosterrakete

Die gute Nachricht: Die Kryptopreise steigen langsam an. Die weniger gute Nachricht: Sie sind nur drifting. Bitcoin ist von Mitte der 60.000er auf hohe 70.000er gestiegen, Ether ($ETH) von etwa 1.800 auf rund 2.300 US-Dollar und Solana ($SOL) auf Mitte der 80er. Bewegung ohne Schwung. Fortschritt ohne Puls – und mehr als nur ein paar traurige Posaunen-Rallyes, die verpufften, bevor sie sich entfalten konnten.

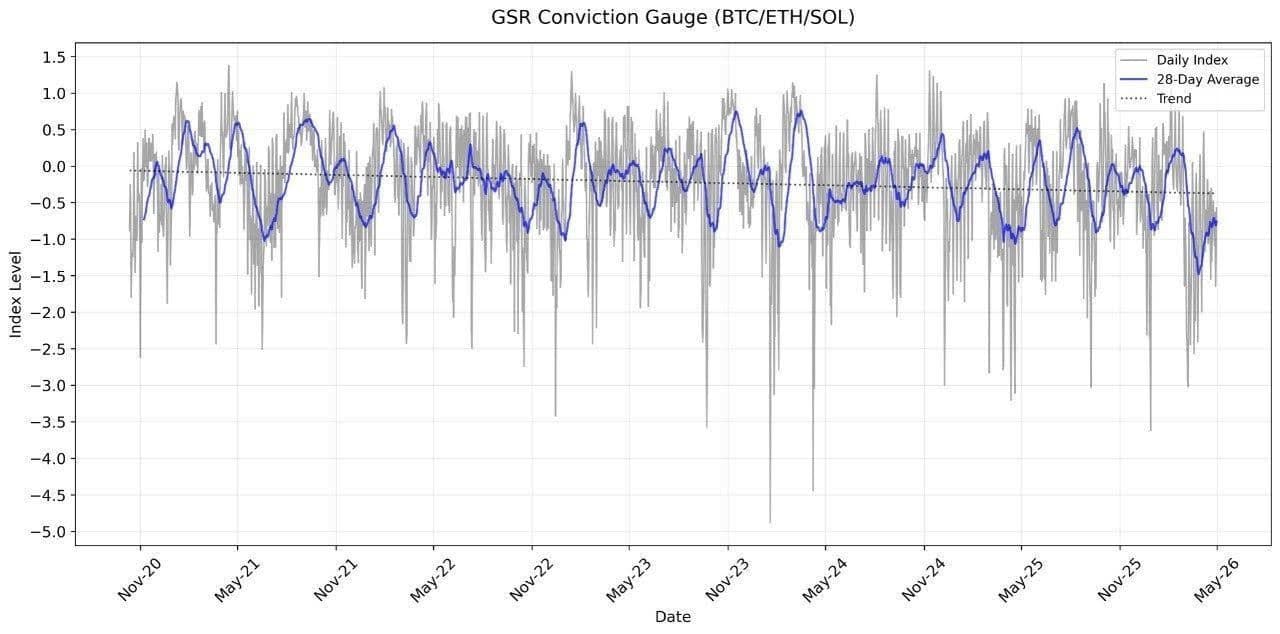

Das Gefühl von … Ambivalenz ... was so greifbar war, dass wir ein Conviction/Ambivalence-Messgerät entwickelten. Im ersten Quartal 2026 erreichten wir maximale Ambivalenz. Auch andere Signale weisen in dieselbe Richtung. Die Finanzierungsraten für Perpetual Futures, ein klarer Indikator für Hebelbedürfnis, waren durchweg niedrig oder negativ. Die DeFi-Kreditraten auf Aave drifteten vor einem jüngsten Exploit in Richtung 3 %, verglichen mit über 20 % in den Wochen nach der Wahl 2024 und 5–7 % unter typischeren Bedingungen. Das schnelle Geld ist anderswo: Öl, Aktien, Prognosemärkte. Volatilität ist sowohl ein Magnet als auch ein Produkt heißer Märkte, und aktuell mangelt es Krypto an beidem.

Der Conviction Gauge misst ein durchschnittliches Verhältnis von wöchentlichen zu täglichen Renditen. Quelle: GSR

Das steht in krassem Gegensatz zum Aufschwung im zweiten und dritten Quartal des letzten Jahres, der von Geschwindigkeit, Stärke und Breite geprägt war. $ETH führte an. $SOL legte im August und September kräftig zu. Der GENIUS Act sorgte für zusätzlichen Schub. Das war ein Markt mit echter Überzeugung.

Die langsamere Veränderung, die wichtiger ist

Und doch geschieht unter der Oberfläche etwas Beständigeres: Langfristige Investoren und ihre Berater fühlen sich zunehmend sicherer Zuweisung zur Kryptobranche. Dieser Wandel überflutet X nicht so stark wie ein Anstieg der Finanzierungsrate. Niemand veröffentlicht Diagramme über Berater, die heimlich Positionen aufbauen, aber es ist der Eisberg, der zählt. Im Laufe der Zeit werden die Auswirkungen spürbar sein, und sie werden von Dauer sein.

Und für jene Allokatoren ist $BTC allein nicht länger die Antwort. Seine Rolle wurde als makroökonomisches Asset klarer definiert, etwas, das sich sogar defensiv verhalten kann, wenn die Märkte schrumpfen. Doch von Beratern wird verlangt, weiter zu gehen. Die Kunden möchten Engagement in der Wachstumsstory der Blockchain: Tokenisierung, Stablecoins, die Layer-One-Infrastruktur, die inzwischen in den wichtigsten Wirtschaftsnachrichten präsent ist.

Also, was sollte der Kern eigentlich sein?

Unsere Antwort ist klar: $BTC, $ETH und $SOL. Das Trio der Macht. Die Zyklusüberlebenden. Zwei unterschiedliche Themen, verteilt auf drei Assets: $BTC als das bedeutende makroökonomische Asset, zusammen mit $ETH und $SOL als den Layer-Ones, auf denen die Wachstumsstory der Blockchain basiert. Kopf an Kopf, im echten Wettbewerb und wir sind überzeugt, dass beide gewinnen werden.

Eine solide Kernposition sollte jedoch mehr bewirken als nur zu bestehen. Proof-of-Stake-Assets wie $ETH und $SOL können durch Staking Erträge generieren – eine Renditequelle, die passive Anleger oft ungenutzt lassen. Und Sie möchten ein Produkt, das sich dem Markt anpasst: eines, das unterschiedliche Marktbedingungen bewertet und die Gewichtungen anpasst, um eine Überrendite zu erzielen, anstatt in jedem Marktregime feste Gewichtungen beizubehalten.

Das ist viel verlangt. Deshalb haben wir einen ETF eingeführt, um es zu erleichtern.

Der GSR Crypto Core3 ETF (BESO) bündelt die Kernwerte $BTC, $ETH und $SOL, mit Staking-Belohnungen auf $ETH und $SOL sowie einer aktiven, forschungsorientierten wöchentlichen Neugewichtung. Im Laufe der Zeit werden Anleger Satellitenpositionen anstreben – Sektoren, Themen und Faktoren. Doch Core3 ist darauf ausgelegt, die erste Aufgabe gut zu erfüllen: das Kern-Krypto-Marktbeta, mit integriertem Staking und aktivem Management.

gsretps.io/etf/beso

- Andy Baehr, Geschäftsführer, Asset Management bei GSR *

Fragen Sie einen Experten

F. Wie unterscheidet sich die Investition und der Handel mit digitalen Vermögenswerten von traditionellen Vermögenswerten?

Der größte praktische Unterschied besteht darin, dass alles auf der Blockchain abläuft. Bestände, Transaktionen, Strategien, sogar das Verhalten eines Protokolls im Zeitverlauf – all dies ist sichtbar. Jeder mit einer Wallet-Adresse und einem Block-Explorer kann sehen, was Sie besitzen und was Sie getan haben. Das ist ein Maß an Transparenz, das traditionelle Märkte schlichtweg nicht bieten. Dies verändert das Informationsumfeld, in dem Kunden/Nutzer agieren.

Der zweite Unterschied besteht darin, dass die Preissetzung rund um die Uhr erfolgt, was bedeutet, dass auch die Volatilität niemals pausiert. Dann gibt es noch die Selbstverwahrung. Im traditionellen Finanzwesen ist die Verwahrung ein Problem des Dritten und oft versichert. Im Bereich der digitalen Vermögenswerte wird es hingegen Ihr Problem sein, ob Sie wollen oder nicht. Das ist befähigend, da Sie das Vermögen wirklich besitzen und kein Zwischenhändler Ihren Zugang dazu blockieren kann. Es ist jedoch auch riskanter, da die Verantwortung für Schlüssel, Backups und operative Sicherheit beim Inhaber liegt. Ein verlorenes Passwort bedeutet einen dauerhaften Verlust, und das ist einer der Gründe, warum beispielsweise CZ (Changpeng Zhao, ehemaliger CEO von Binance) für die Aufbewahrung von Vermögenswerten auf zentralisierten Börsen wirbt.

Für Berater bedeutet dies, dass das Gespräch mit den Kunden breiter gefasst ist als nur die Allokation, da es nun auch die Einrichtung der Verwahrung, das Schlüsselmanagement und das operationelle Risiko in einer bislang unbekannten Weise umfasst.

F. Wie verändern Vaults und On-Chain-Finance die Debatte zwischen Investieren und Trading?

Es ist nicht mehr die Frage von Investieren gegen Handeln; was ich tatsächlich auf dem Markt beobachte, ist die Debatte darüber, welche Renditen real sind und welche nicht. Nach einigen Zyklen von riskantem Farming, dreistelligen APYs und zusammengebrochenen Protokollen haben sich die meisten ernsthaften Teilnehmer von der Frage „Wie viel kann ich verdienen?“ hin zur Frage „Wie nachhaltig ist das?“ bewegt.

Dies ist der Grund, warum Tresore immer beliebter werden. Ein gut gestalteter Tresor ermöglicht es, Kapital mit weniger manueller Umschichtung im Markt zu halten. Wenn Sie also in eine Strategie einzahlen und die Strategie ausgeführt wird, gibt es weniger Bewegung, weniger Klicks, weniger emotionale Entscheidungen. Für jemanden, der nicht handeln möchte, ist das eine klare Verbesserung gegenüber dem zuvor verfügbaren Angebot on-chain, das meist entweder passives Halten oder aktives Yield Farming war.

Der andere wichtige Aspekt ist die Liquidität. Viele traditionelle Ertragsprodukte binden Ihr Kapital. Private Kreditfonds zum Beispiel haben Rücknahmefenster, die von einer Woche bis zu einem Quartal reichen. Ein Tresor, der einen liquiden Token gegen Ihre Einlage ausgibt, bietet Ihnen etwas anderes. Ihr Kapital erwirtschaftet Erträge, aber Sie können sich dennoch bewegen, wenn Sie müssen. Das ist ein echter Wandel in der Strukturierung langfristiger Allokationen.

Der eingeschlagene Weg führt zu einer Rendite, die vielleicht etwas langweiliger ist als das, was die Kryptowelt historisch geboten hat, dafür aber nachhaltiger. Aber zumindest wird man bei Langweile nicht REKT.

F. Da automatisierte Tresore die technische „Handelsaktivität“ (Neugewichtung, Zinseszins, Liquidation) übernehmen, verlagert sich der Mehrwert eines Beraters vom „Auswählen von Gewinnern“ hin zum „Gestalten von Risikoprofilen“?

Ja, und zudem eine gute.

Wenn die Mechanik einer Strategie von einem Smart Contract übernommen wird, entfällt die Ausführung als Wertschöpfungsbeitrag des Beraters. Das Rebalancing erfolgt automatisch und das Compounding geschieht automatisch. Liquidationstrigger laufen eigenständig nach ihrer eigenen Logik, ohne dass ein Mensch eingreifen muss.

Was es jedoch braucht, ist ein Mensch im Entscheidungsprozess als Beurteilungsebene obendrauf. Jemand muss sich ansehen, was tatsächlich auf dem Markt verfügbar ist, es prüfen und entscheiden, in was es sich lohnt, Kundenkapital zu investieren. Das ist eher eine Frage der Due Diligence. Wer hat diesen Tresor gebaut? Was macht die Strategie darunter? Wie sind die Verwahrungsmodalitäten? Wie hat sich die Strategie in Stresssituationen entwickelt? Ist das Team glaubwürdig? Ist das Audit glaubwürdig? Was passiert, wenn eine Abhängigkeit ausfällt?

Sie nehmen dann die Risikobereitschaft des Kunden und passen diese an die Risiken an, die die verfügbaren Vaults tatsächlich tragen. Ein konservativer Kunde könnte einen tokenisierten Treasury-Vault und einen Stablecoin-Yield-Vault wünschen. Ein abenteuerlustigerer Kunde könnte einen DeFi-Yield-Vault oder einen FX-Strategie-Vault akzeptieren. Die Steuerung des Risikos ist menschliche Arbeit im Prozess.

- Patrick Velleman, Chief Marketing Officer, Valdora CMO

Weiterlesen

- Andreessen Horowitz sammelt 2,2 Milliarden US-Dollar in einem neuen Fonds, wobei die Fundamentaldaten im Krypto-Bereich auf einem „Allzeithoch“ liegen.

- Morgan Stanley Crypto-Trading-Pilot ist gestartet auf E*Trade mit erwartetem Zugang für alle 8,6 Millionen E*Trade-Kunden im Laufe dieses Jahres, laut Bloomberg.

- Kanada genehmigt erstes CAD-gestützter Stablecoin.

* Risikohinweis

Anleger sollten die Anlageziele, Risiken, Gebühren und Kosten sorgfältig prüfen, bevor sie investieren. Für einen Prospekt oder Zusammenfassungsprospekt mit diesen und weiteren Informationen zum Fonds rufen Sie bitte 888-999-5958 an oder besuchen Sie unsere Webseite unter gsretps.io/etf/beso. Lesen Sie den Prospekt oder Zusammenfassungsprospekt sorgfältig durch, bevor Sie investieren.Investitionen bergen Risiken. Ein Kapitalverlust ist möglich.

Kryptowährungsrisiko (Bitcoin („$BTC“), Ether („$ETH“) und Solana („$SOL“) (zusammen die „Referenzwerte“)). Die Referenzwerte sind relativ neue Innovationen und unterliegen einzigartigen und erheblichen Risiken. Kryptowährungen sind eine Unterkategorie digitaler Vermögenswerte, die blockchain-basierte Token darstellen, die hauptsächlich als Tauschmittel, Werterhaltungsmittel oder Recheneinheiten fungieren, während digitale Vermögenswerte im weiteren Sinne alle elektronisch dargestellten Vermögenswerte mit wirtschaftlichem Wert umfassen, wie Token, Stablecoins und andere auf Distributed-Ledger-Technologie basierende Instrumente.Risiko der Marktvolatilität von digitalen Vermögenswerten/Kryptowährungen. Die Preise der Referenzwerte waren historisch gesehen stark volatil. Der Wert der Fonds-Beteiligung an den Referenzwerten – und damit der Wert einer Investition in den Fonds – kann erheblich und ohne Vorwarnung sinken, einschließlich eines Totalverlusts.

Markt-Beta-Risiko. Der Fonds verfolgt das Ziel, eine Kernexponierung gegenüber dem Kryptowährungsmarkt („Markt-Beta“) durch Allokationen in $BTC, $ETH und $SOL bereitzustellen. Folglich kann die Wertentwicklung des Fonds erheblich von den allgemeinen Bewegungen des digitalen Asset-Marktes beeinflusst werden, und der Fonds kann an Wert verlieren, wenn der breitere Kryptowährungsmarkt fällt. Der Kryptowährungsmarkt ist hoch volatil und unterliegt schnellen Veränderungen.Staking- und Validator-Risiko. Wenn der Fonds Referenzwerte einsetzt, die den Proof-of-Stake-Konsens nutzen (derzeit Ethereum und Solana), unterliegen diese Assets allgemein damit verbundenen Risiken wie Illiquidität, Abhängigkeit von Drittanbietern, Slashing, verpassten Belohnungen, Validator-Problemen und Fehlern. Staking ist der Prozess, digitale Assets in einem Blockchain-Netzwerk einzusetzen, um Belohnungen zu erhalten und die Netzwerksicherheit zu erhöhen. Durch die Unterstützung eines reibungsloseren und sichereren Blockchain-Betriebs werden Belohnungen in der nativen Blockchain-Währung verdient. Potenzielle Staking-Belohnungen werden vom Trust verdient und nicht direkt an Investoren ausgegeben. Liquiditätsrisiko. Die Entbindungfristen für gestakte Referenzwerte können je nach Netzwerkbedingungen von mehreren Tagen bis zu mehreren Wochen reichen. Konzentrationsrisiko. Die Vermögenswerte des Fonds werden auf den Sektor oder die Sektoren bzw. die Industrie oder Industriezweige konzentriert, denen die Referenzwerte zugeordnet sind, wodurch der Fonds dem Risiko ausgesetzt ist, dass wirtschaftliche, politische oder andere Bedingungen, die sich negativ auf diese Sektoren und/oder Industrien auswirken, den Fonds stärker beeinträchtigen können, als wenn die Vermögenswerte des Fonds breiter gestreut wären. Ausländisches Wertpapierreisiko. Soweit der Fonds in ausländische Wertpapiere investiert, können diese zusätzlichen Risiken unterliegen, die üblicherweise nicht mit Investitionen in inländische Wertpapiere verbunden sind.Indirektes Investitionsrisiko. Weder die Referenz-ETFs noch die Referenzwerte sind mit dem Trust, dem Adviser oder deren verbundenen Unternehmen verbunden, sind in keiner Weise an diesem Angebot beteiligt und sind nicht verpflichtet, den Fonds bei Unternehmensmaßnahmen zu berücksichtigen, die den Wert des Fonds beeinflussen könnten.Neuartiges Fondsrisiko. Der Fonds ist eine kürzlich gegründete verwaltete Investmentgesellschaft ohne Betriebshistorie. Daher stehen Anlegern keine bisherigen Leistungsergebnisse oder Historien zur Verfügung, die als Grundlage für ihre Anlageentscheidungen dienen könnten.Nicht-Diversifikationsrisiko. Da der Fonds nicht diversifiziert ist, kann er einen höheren Prozentsatz seiner Vermögenswerte in Wertpapiere eines einzelnen Emittenten oder einer geringeren Anzahl von Emittenten investieren als ein diversifizierter Fonds.

Foreside Fund Services, LLC (der „Vertriebspartner“)