Fünf der größten privaten Kreditfondsmanager haben seit Ende Februar die Auszahlungen oder Rücknahmen für Investoren begrenzt oder blockiert. Das führt zu einem Liquiditätsengpass, der Investoren dazu zwingen könnte, liquide Krypto-Vermögenswerte wie Bitcoin ($BTC) und Ethereum ($ETH) zu verkaufen.

Das Timing verschärft den Druck zusätzlich. Das Federal Open Market Committee (FOMC) trifft sich am 17. und 18. März, und der Bitcoin-Kurs fiel nach sieben von acht FOMC-Sitzungen im Jahr 2025. Da der Fear and Greed Index extreme Angst anzeigt, sind die Kryptomärkte bereits so fragil wie seit 2022 nicht mehr, kurz vor der Woche der Zinsentscheidung.

So entziehen geschlossene Kreditfonds Krypto-Liquidität

Die Welle von Rücknahmebeschränkungen im Bereich der privaten Kredite begann bei Blue Owl Capital und hat sich inzwischen auf BlackRock, HPS, Cliffwater und Morgan Stanley ausgeweitet.

Morgan Stanley just restricted redemptions at one of its private credit funds after withdrawals surged.

— TFTC (@TFTC21) March 12, 2026

That's BlackRock, Blackstone, Blue Owl, and now Morgan Stanley. Four of the largest names in private credit have gated, capped, or permanently closed redemptions in the last… pic.twitter.com/XsI4FBJlHy

Jede Fondsblockade löst eine Kettenreaktion aus. Wenn ein Fonds Kapital einfriert, versuchen Investoren, so schnell wie möglich aus anderen Fonds auszusteigen, bevor diese ebenfalls Auszahlungen stoppen.

Das Flaggschiff von Cliffwater im Wert von 33 Milliarden USD beschränkte Auszahlungen auf 7%, nachdem Investoren offenbar versucht hatten, im Quartal einen Rekordwert von 14% abzuziehen.

Der Fonds erfüllte die Hälfte davon. Der North Haven Private Income Fund von Morgan Stanley zahlte lediglich 169 Millionen USD zurück, was etwa 45,8% der beantragten Rückgaben entspricht, nachdem Auszahlungen auf 5% der Anteile begrenzt wurden.

„Fünf private Kreditunternehmen haben innerhalb von drei Wochen Auszahlungen von Investoren blockiert, erschwert oder eingeschränkt”, stellte Bitcoin-Befürworter Justin Bechler fest.

Investoren, die bei diesen Fonds nicht an ihr Kapital gelangen, müssen daher an anderer Stelle liquide Mittel beschaffen. $BTC und $ETH gehören zu den liquidesten Risiko-Assets, die viele dieser Investoren halten, und werden damit zur offensichtlichen Quelle für neue Mittel.

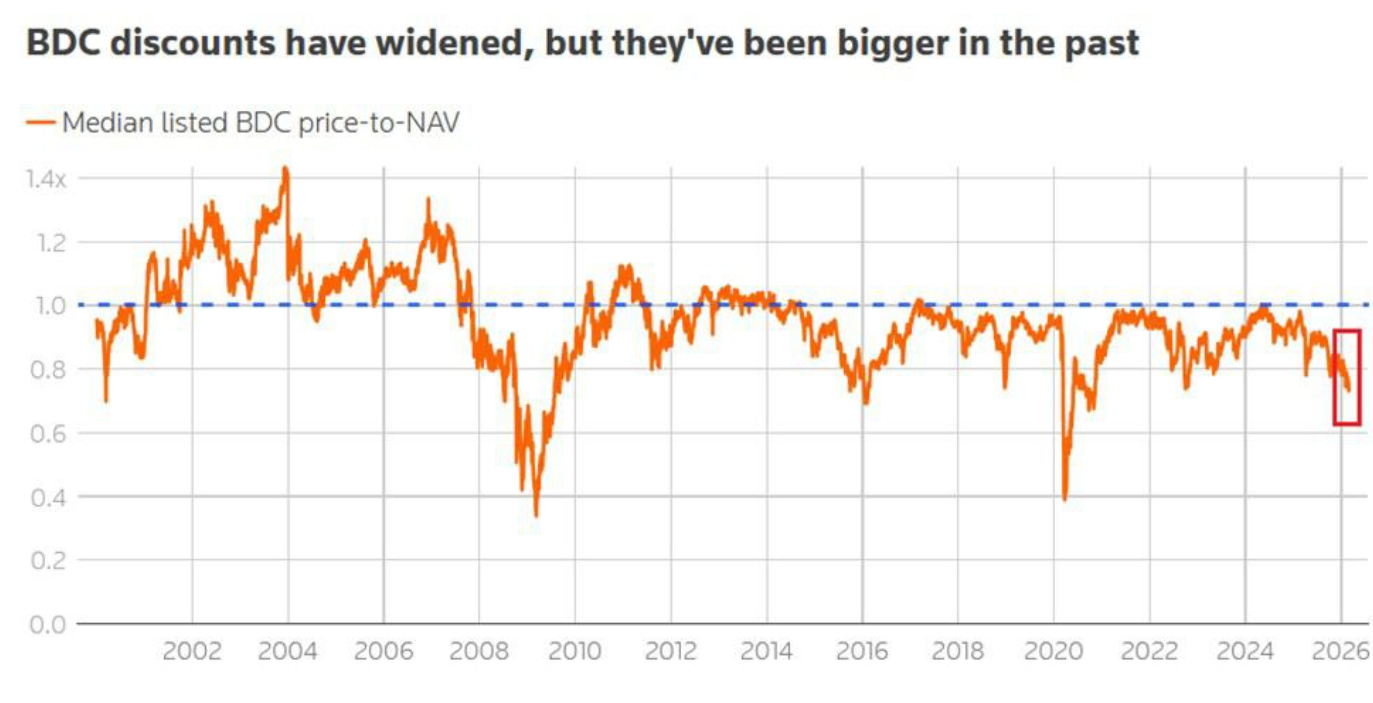

Business Development Companies (BDCs), die kleine und mittlere Unternehmen finanzieren, werden aktuell mit etwa dem 0,73-Fachen des Nettovermögenswertes gehandelt.

Das ist der größte Abschlag seit 2020 und zeigt, dass Kreditinvestoren bereits Risiken abbauen.

FOMC als Überraschungsfaktor, KI verändert Kreditmärkte

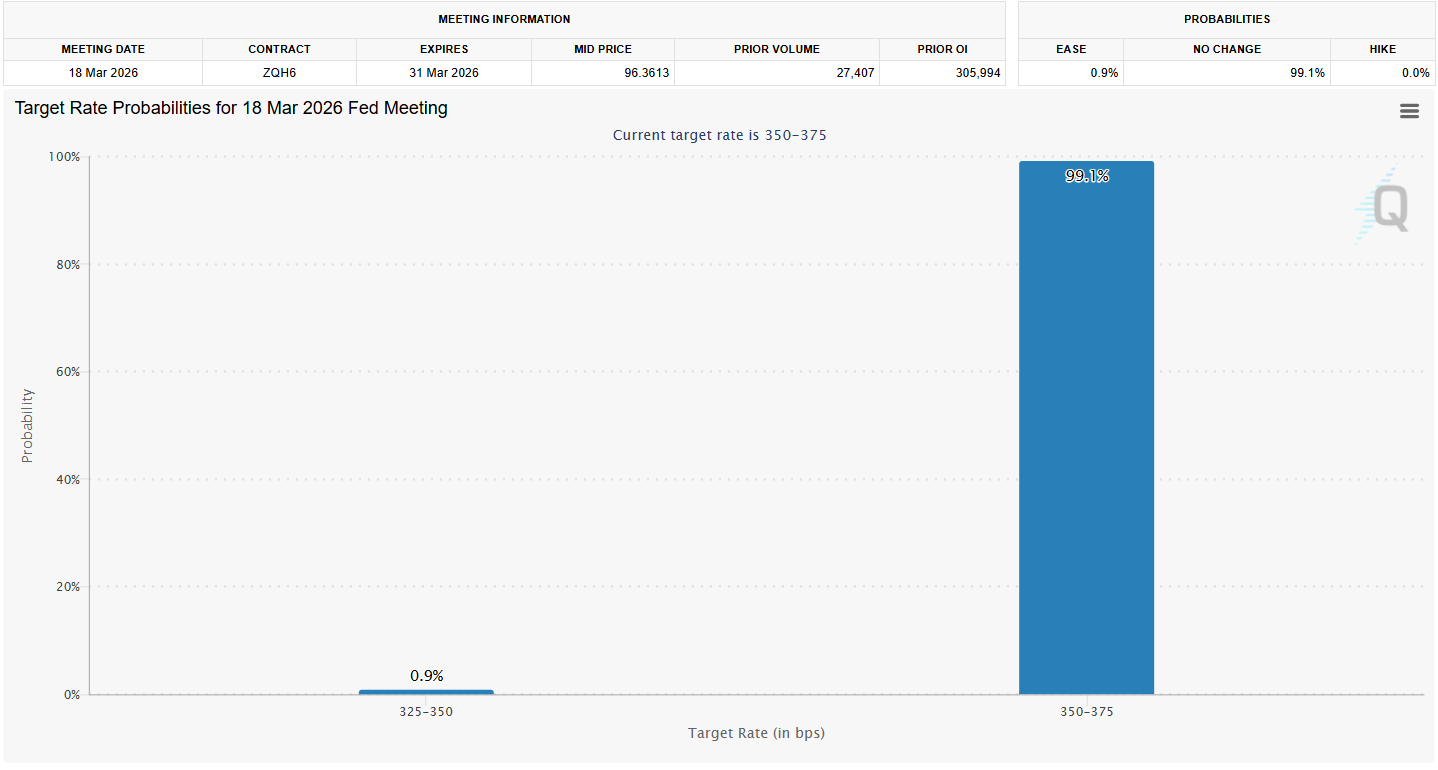

Unterdessen zeigt das CME FedWatch Tool eine Wahrscheinlichkeit von über 99%, dass die Fed den Leitzins nächste Woche bei 3,50% bis 3,75% belassen wird. Die Entscheidung selbst ist bereits eingepreist.

Entscheidend für Krypto ist daher der Tonfall. Jede falkenhafte Rhetorik von Vorsitzendem Jerome Powell könnte das bereits laufende De-Risking in den Kreditmärkten beschleunigen und den Bitcoin-Kurs drücken.

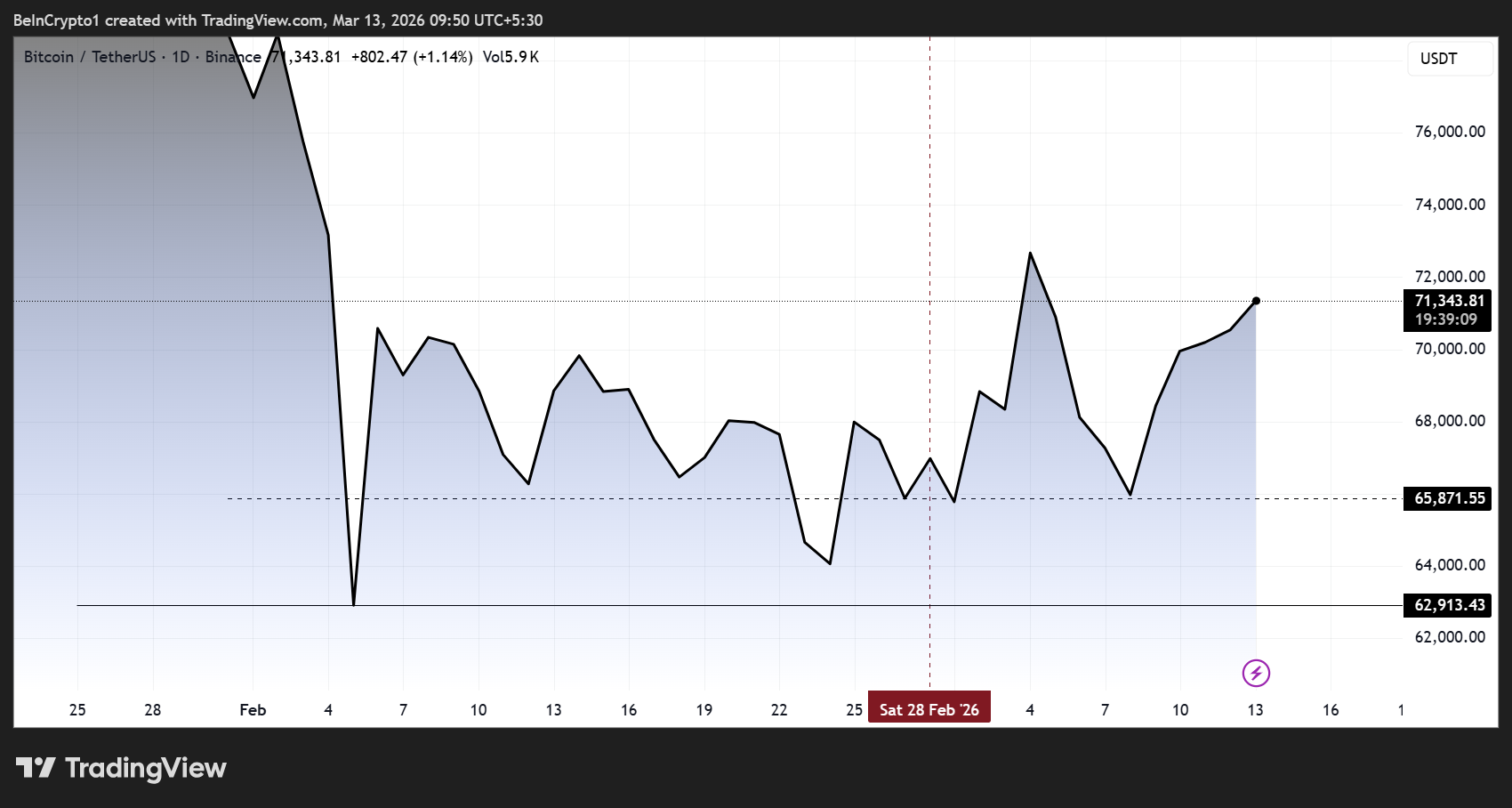

Bitcoin fiel von 90.400 USD auf 83.383 USD innerhalb von 48 Stunden nach der FOMC-Sitzung im Januar. Wenn sich dieses Muster zusammen mit dem Liquiditätsengpass im privaten Kreditbereich wiederholt, wird die Unterstützung bei 62.300 USD deutlich unter Druck geraten.

Gleichzeitig sind die Probleme nicht auf Rückgaben beschränkt. Die Deutsche Bank teilte diese Woche mit, dass ihr Portfolio für private Kredite auf 25,9 Milliarden EUR (30 Milliarden USD) angewachsen ist, ein Anstieg um 6% gegenüber 2024.

Das Volumen der Kreditvergabe an Technologieunternehmen stieg um mehr als ein Drittel auf 15,8 Milliarden EUR (18,3 Milliarden USD) und konzentriert sich stark auf Software-Unternehmen, die nun durch KI-Innovationen gefährdet sind.

Das deutsche Kreditinstitut hat zudem Milliarden in den Ausbau von Rechenzentren vergeben, wobei ein ranghoher Manager die Investment-Tochter als starken Unterstützer von KI-Infrastruktur-Finanzierungen beschreibt.

Deutsche Bank seeks to expand private credit offerings.

— Unicus (@UnicusResearch) March 12, 2026

Ballsy move. Also, define "conservative underwriting."

"German lender says it applies ‘conservative underwriting standards’ in €26bn portfolio as concerns mount about wider industry."https://t.co/4j9MQ7ZfHt

Dadurch entsteht für Märkte mit enger Bindung zu Krypto ein Risiko in zwei Richtungen. Bestehende Softwarekredite könnten wegen KI-Wettbewerb an Wert verlieren, während das schnelle Wachstum im Bereich KI-Finanzierung eine eigene Blase bilden könnte.

Put-Option-Open-Interest bei wichtigen US-Kredit-ETFs wie HYG, JNK und LQD hat mit 11,5 Millionen Kontrakten einen neuen Rekord erreicht. Dies ist eine Verdopplung im vergangenen Jahr und liegt zudem über dem Niveau von 2022.

Die Kredit-Spreads für Tech-Hochzinsanleihen sind auf 556 Basispunkte gestiegen, was einen Aufschlag von 195 Basispunkten gegenüber den allgemeinen Hochzins-Benchmarks bedeutet.

Das sind keine abstrakten Signale!

Sie zeigen, wie stark institutionelle Investoren gegen einen Kredit-Ausfall absichern.

Die Frage für die Kryptowährung in der kommenden Woche ist, ob die FOMC-Entscheidung einen begrenzten „Sell-the-News”-Rückgang auslöst oder zu Zwangsverkäufen von Investoren führt, die durch Kredite gebunden sind.

In all this Private credit redemption hooplas, we all forgot FOMC is next week?

— Unicus (@UnicusResearch) March 12, 2026

Signalisieren die US-Notenbank Geduld, während immer mehr Tore im privaten Kreditmarkt geschlossen bleiben, könnte der Bitcoin-Kurs von beiden Seiten gleichzeitig unter Liquiditätsdruck geraten.