2

2

Willkommen zu unserem institutionellen Newsletter, Crypto Long & Short. Diese Woche:

- Ravi Tanuku darüber, wie das $GENIUS-Gesetz die monetäre Prämie von Bitcoin neu bewertet hat

- Jesper Johansen bei wiederholtem $ETH-Staking ohne Marktexponierung durch Verleih

- Top-Schlagzeilen, auf die Institutionen achten sollten, von Francisco Rodrigues

- „$NEAR Intents Gebühren-Laufrate bleibt stabil, während der Kurs sich von den 1-Dollar-Tiefs erholt“ in der Chart der Woche

Vielen Dank, dass Sie sich uns angeschlossen haben!

-Alexandra Levis

Experten Einblicke

Das $GENIUS-Gesetz hat die monetäre Prämie von Bitcoin neu bewertet

- Von Ravi Tanuku, geschäftsführendes Mitglied & persönlich haftender Gesellschafter bei Natural Capital & Direktor bei Krakacquisition Corp.

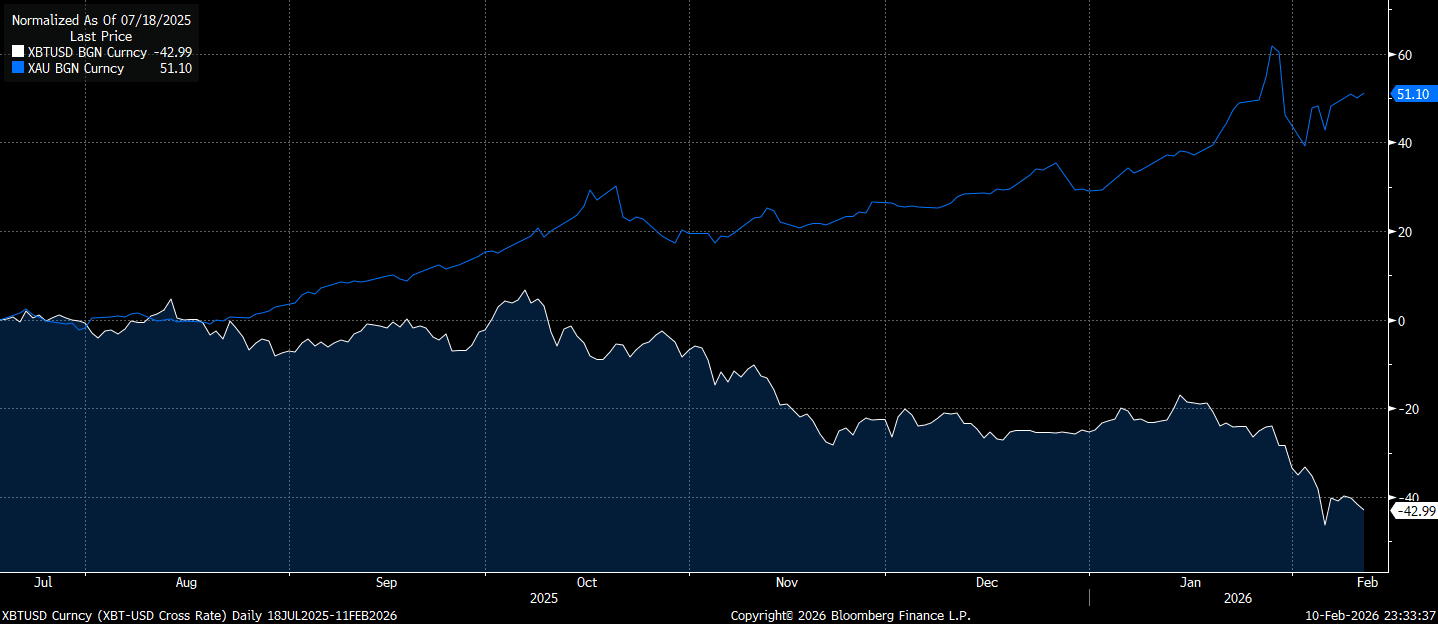

Gold hat Bitcoin seit dem 18. Juli 2025 um nahezu 100 % übertroffen. Gleiches makroökonomisches Umfeld. Entgegengesetzte Ergebnisse.

Die üblichen Erklärungen überstehen nicht die einfachste Frage: Wenn dies nur ein Zyklus-Hoch ist, warum funktioniert Gold dann immer noch?

Bitcoin brach nicht aufgrund von Zyklen, Stimmungen oder Quantenrisiken zusammen. Es brach zusammen, weil die US-Regierung eine bessere Version dessen entwickelt hat, was Bitcoin Millionen Menschen weltweit bot, und diese an diesem Datum in Gesetz umwandelte. Die $GENIUS-Gesetz regulierte Stablecoins mit 100 % Reserven in US-Dollar oder Staatsanleihen. Dabei wurde eine von der Regierung genehmigte Alternative zu Bitcoin geschaffen, wodurch die Nachfrage nach „digitalem Dollar“ effektiv von Bitcoin zu Stablecoins verlagert wurde.

Grafik: Normalisierte Performance von Bitcoin (XBTUSD) vs Gold (XAU) in BGN. Quelle: Bloomberg.

Wofür Bitcoin tatsächlich verwendet wurde

Der Standardrahmen besagt, dass Bitcoin drei Anwendungsfälle hat: Zugang zum Dollar, digitales Gold und Spekulation. Die meisten Diskussionen konzentrieren sich auf die beiden letztgenannten. Die Adoptionsdaten verweisen jedoch auf einen anderen Bereich.

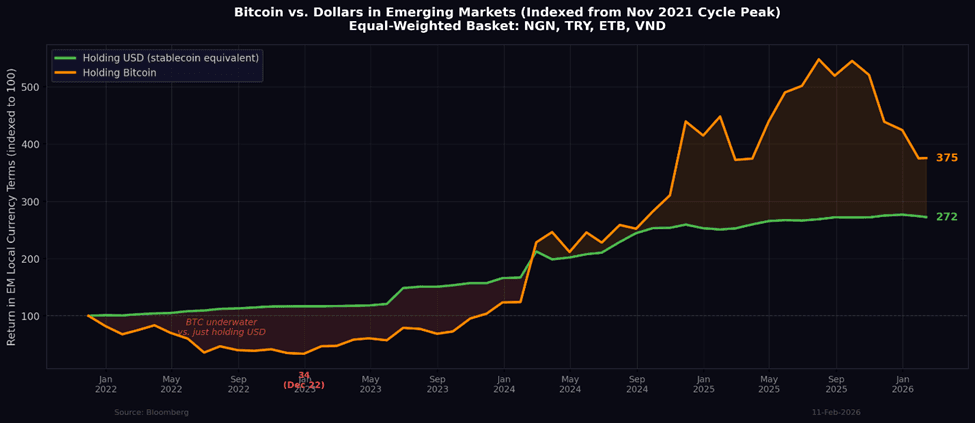

Gemäß Chainalysis, die führenden Länder bei der Annahme von Kryptowährungen sind Nigeria, Vietnam, Türkei, Argentinien und Äthiopien. Gemeinsam ist ihnen nicht Spekulation oder die Ideologie des stabilen Geldes. Es sind Kapitalverkehrskontrollen und Währungsabwertung gegenüber dem Dollar.

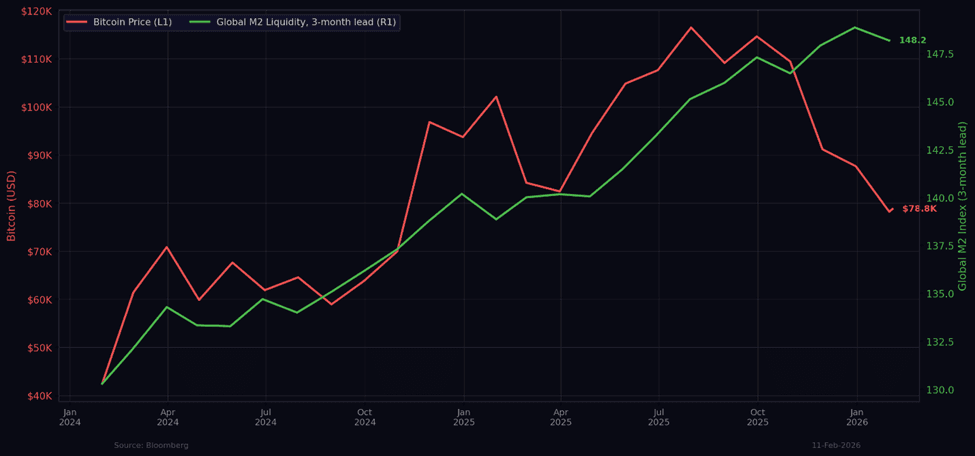

Dieses Muster deutet darauf hin, dass die dominierende reale Funktion von Bitcoin als alternativer Zugangspunkt zum US-Dollar für Verbraucher und Unternehmen diente, deren Regierungen diesen eingeschränkt hatten. Spekulative Zuflüsse und institutionelle Fahrzeuge wie ETFs können zu jedem Zeitpunkt in Dollar gemessen größer sein. Doch der Zugang zum US-Dollar war die beständigste säkulare Nachfrage. Es war das strukturelle Gebot, das Bitcoin seinen Boden und seine langjährige Beziehung zur globalen M2-Geldmenge verleiht.

Diagramm: Bitcoin vs. globale M2-Geldmenge. Quelle: Bloomberg.

Die risikoadjustierten Daten machen dies konkret. Seit dem Zyklus-Höchststand im November 2021 verbrachte ein Käufer in Nigeria, der Türkei, Äthiopien oder Vietnam, der Bitcoin hielt, 26 der nächsten 52 Monate unter Wasser im Vergleich zu jemandem, der einfach nur US-Dollar hielt. Beide erzielten starke absolute Renditen in Lokalwährung: Bitcoin erzielte 275 %, Dollar 172 %. Aber die annualisierte Volatilität von Bitcoin lag bei 68 % gegenüber 18 % für Dollar, was ein Sharpe-Verhältnis von etwa 0,5 gegenüber 1,5 für das reine Halten von USD ergibt. Der maximale Drawdown von Bitcoin betrug 66 %. Der des Dollar-Inhabers lag bei 6 %.

Diagramm: Bitcoin vs. Dollar in Schwellenländern, indexiert ab dem Höhepunkt des Zyklus im November 2021. Quelle: Bloomberg.

Diese Käufer wagten keine spekulative Wette auf digitales Gold. Sie versuchten, Dollar zu halten. Bitcoin war die beste verfügbare Hülle, aber die Renditen entfielen auf die Dollar-Exponierung, nicht speziell auf Bitcoin. Ein regulierter Stablecoin erfasst denselben Währungsverlustschwanz ohne die Einbrüche.

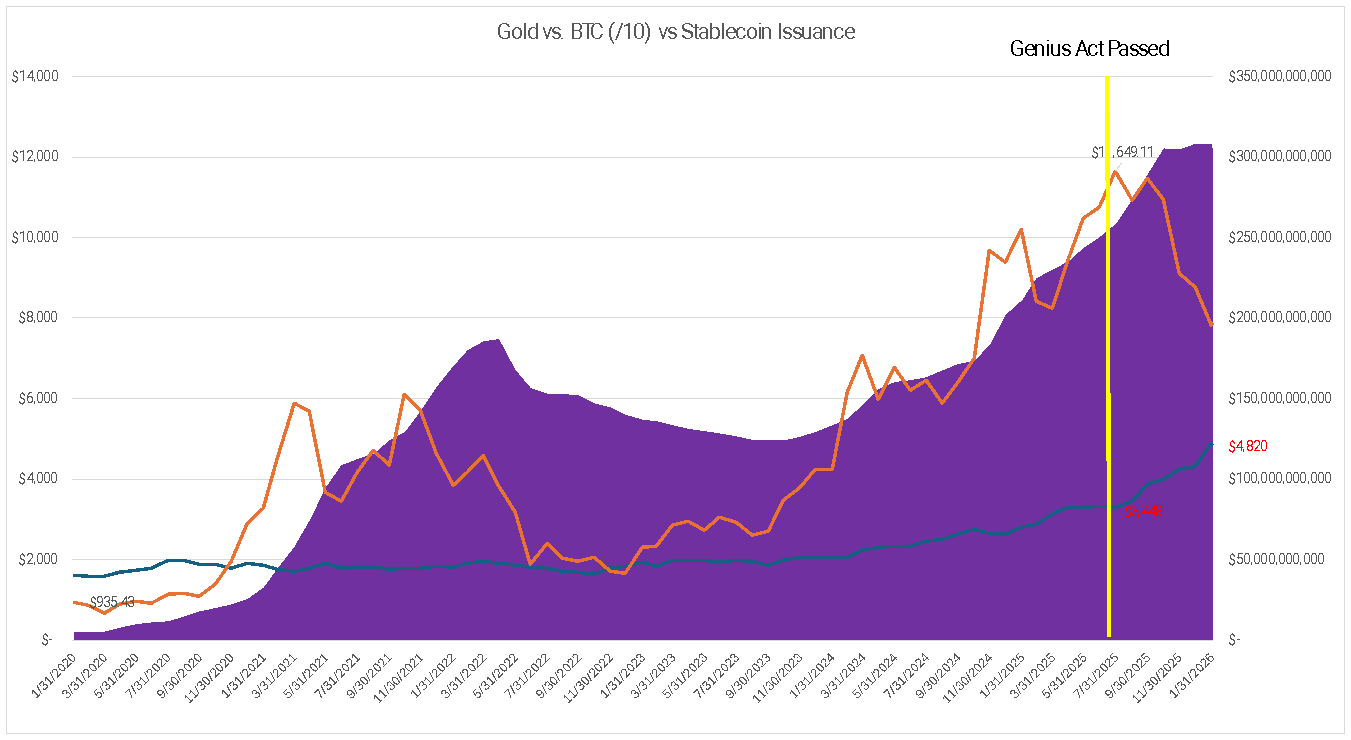

Die Migration war bereits vor dem $GENIUS-Gesetz im Gange. Laut Artemis, B2B Stablecoin-Zahlungen stieg bis Anfang 2025 um das 30-Fache auf über 3 Milliarden US-Dollar monatlich, wobei die grenzüberschreitende Abwicklung der Haupttreiber war. Das Gesetz beschleunigte einen bereits sichtbaren Wandel.

Was geschah danach

Die Marktkapitalisierung von Stablecoins stieg von etwa 211 Milliarden US-Dollar im Januar 2025 auf über 306 Milliarden US-Dollar im Oktober, ein Anstieg von 45 %. Die monatliche Ausgabe verdoppelte sich von ca. 6,6 Milliarden USD vor $GENIUS auf über 13 Milliarden USD in den drei Monaten nach dem Inkrafttreten des Gesetzes. Bitcoin fiel um 43 %. Das Kapital verließ die Kryptowährungsbranche nicht. Es benötigte lediglich Bitcoin nicht mehr, um seine Ziele zu erreichen.

Diagramm: Gold vs. Bitcoin (skaliert) vs. Stablecoin-Angebot (Marktkapitalisierung), mit markiertem Inkrafttreten des $GENIUS-Gesetzes. Quelle: Eigene Grafik, Daten von Bloomberg.

Dann lieferte das makroökonomische Umfeld einen klaren Test der digitalen Goldthese. Ende 2025 kam es zu einer zyklischen Wiederbeschleunigung in der Realwirtschaft. Rohstoffe legten zu. Gold, Silber und Kupfer erreichten bis Januar 2026 neue Höchststände. Bitcoin wurde zusammen mit SAAS-Aktien und unrentablen Technologieunternehmen verkauft. Im vierten Quartal 2025 erreichte seine vierteljährliche Korrelation mit IGV +0,64, die engste seit dem Bärenmarkt 2022.

In diesem Zyklus wurde Bitcoin vom Markt nicht als monetärer Absicherung betrachtet.

Die bevorstehende Prüfung

Das CLARITY-Gesetz zielt darauf ab, Bitcoin als Ware regulieren. Diese Einstufung könnte von Bedeutung sein. Derzeit befindet sich Bitcoin in einer regulatorischen Grauzone, die es institutionellen Anlegern erschwert, ihn neben Gold und Silber in Rohstoffportfolios einzuordnen. Der formelle Rohstoffstatus ändert die Compliance-Diskussion, schafft eine Grundlage für die Indexaufnahme und bietet Pensionsfonds sowie Stiftungen einen Rahmen für die Allokation.

Der $GENIUS Act könnte den Anwendungsfall des Dollarzugangs dauerhaft beeinträchtigt haben. CLARITY könnte die digitale Goldthese unter einer neuen regulativen Identität wiederbeleben.

Der Maßstab ist nicht, ob Bitcoin nach CLARITY ansteigt. Jedes überverkaufte Asset kann bei einem Katalysator eine Erholung zeigen. Maßgeblich ist das Korrelationsregime. Beginnt Bitcoin innerhalb von ein bis zwei Quartalen nach Verabschiedung von CLARITY, sich wieder mit Gold zu koppeln? Oder handelt es weiterhin im Einklang mit langfristigem Wachstum?

Hier liegt eine Ironie vor. Die Kryptoindustrie hat jahrelang für regulatorische Klarheit lobbyiert. Die erste bedeutende Regulierung ein Wettbewerber wurde formalisiert , die die Kernfunktion von Bitcoin obsolet gemacht hat. Ob die zweite wichtige Regulierung ihm eine neue strukturelle Identität verleiht oder bestätigt, dass die alte nicht mehr existiert, ist die offene Frage.

Beobachten Sie, womit Bitcoin gehandelt wird, nicht wo es gehandelt wird. Das Korrelationsregime wird das Signal sein.

Prinzipientreue Perspektiven

Gekoppeltes $ETH-Staking ohne Marktexposition durch Lending

- Von Jesper Johansen, CEO & Gründer, Northstake

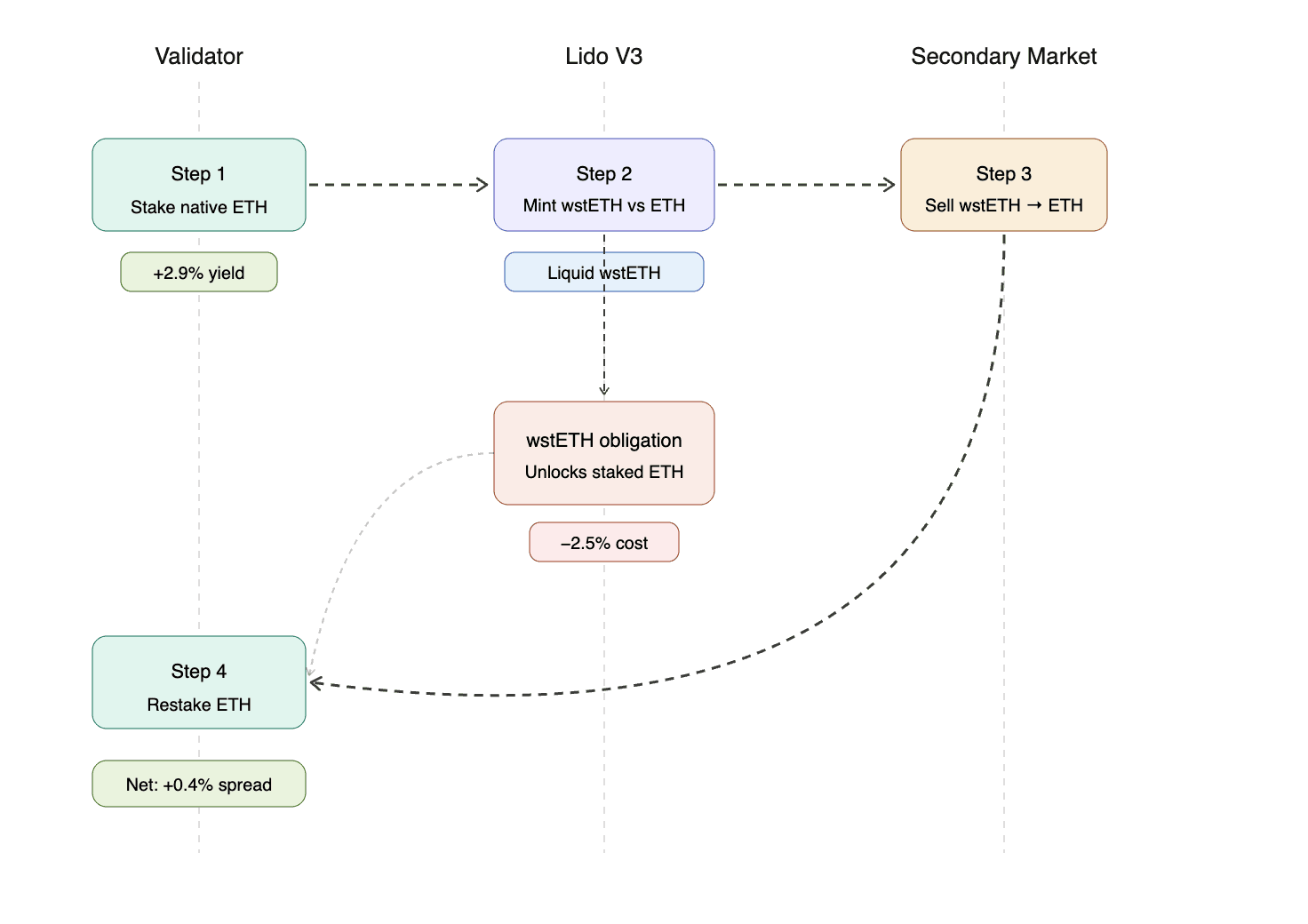

Die meisten gehebelten Staking-Strategien auf Ethereum folgen dem gleichen Muster: $ETH einzahlen, einen Liquid-Staking-Token erhalten, diesen bei einem Kreditprotokoll beleihen und den Vorgang wiederholen. Dies funktioniert – bis es nicht mehr funktioniert. Liquidationsrisiko, variable Kreditzinsen und die Exponierung gegenüber Smart Contracts in mehreren Protokollen machen diesen Ansatz auf institutioneller Ebene anfällig.

Es gibt einen einfacheren Weg. Einen, der eine vergleichbare Rendite erzielt, ohne jemals ein Kreditprotokoll zu berühren.

Die Zinssätze und der Spread

Das native Ethereum-Validator-Staking bietet derzeit eine jährliche Rendite von etwa 2,9 % (APY). Lidios stETH — der größte Liquid-Staking-Token — erzielt etwa 2,4 %. Diese Differenz besteht, weil Lido die Belohnungen unter allen stETH-Inhabern aufteilt, einschließlich $ETH, das untätig in Ein- und Ausstiegswarteschlangen liegt und keinerlei Erträge erwirtschaftet. Je höher die Aktivität in den Warteschlangen ist, desto größer ist die Spanne.

Dieser Zinsspread variiert, erreichte jedoch kürzlich 50 Basispunkte. Der Zinsspread bildet die Grundlage dieser Strategie.

Wie es funktioniert

Die Strategieausführung nutzt Lido V3 Staking-Tresore und den Staking Vault Manager von Northstake, um die Zinsdifferenz zu erfassen und diese zu schleifen. Ein Tresorbetreiber setzt $ETH nativ auf Ethereum-Validatoren ein und erzielt dabei die volle ~2,9 % APY. Anschließend prägen Sie stETH gegen diese gestakte Position – nicht durch Kreditaufnahme, sondern über den nativen Präge-Mechanismus von Lido innerhalb des stVault. Das geprägte stETH wird gegen gestaktes $ETH getauscht, welches mittels EIP-7251-Konsolidierung wieder in die Validatoren des Tresors zusammengeführt werden kann. Jede Schleife erhöht die Exponierung. Geprägte stETH können auch gegen liquides $ETH getauscht und im stVault erneut gestakt werden; dies unterliegt jedoch der Eintrittswarteschlange.

Bei zehn Schleifen erzielt die Strategie eine jährliche Rendite (APY) von ungefähr 6,6 % — rund das Doppelte der Basis-Staking-Rate. Ein Liquiditätspuffer von 6,94 % wird als Reserve gehalten. Die gesamte Position kann so schnell wie die Validator-Austrittswarteschlange zurückgefahren werden, die derzeit bei etwa acht Tagen liegt, oder sofort durch die Rückgabe von stETH an den Vault, um die Vault-Verbindlichkeiten zu reduzieren, während $ETH unstaked wird.

Entscheidend ist, dass kein Kreditprotokoll involviert ist. Der Hebel ist strukturell und entsteht vollständig durch die Ausnutzung des Zinsunterschieds von stETH innerhalb der Tresorarchitektur von Lido. Es gibt keine Liquidationsschwellen, keine variablen Kreditkosten und keine Gegenparteienabhängigkeit von einem Kreditmarkt.

Beispiel: Verwendet wstETH (nicht-rebasierte Version von stETH) und geht vom Sekundärmarkt im Gegensatz zur Konsolidierung aus.

Die Risiken sind real, aber bekannt

Das Durationsrisiko ist die Hauptüberlegung. Das anfängliche Startkapital muss die Validator-Eintrittswarteschlange durchlaufen, die derzeit etwa 56 Tage beträgt. Die anschließende Skalierung erfolgt durch Validator-Konsolidierung anstelle der Warteschlange, aber die vollständige Bereitstellung dauert je nach Konsolidierungszyklen weiterhin 60–76 Tage.

Validator-Unterperformance oder Slashing-Ereignisse können die Spread-Spanne verringern. Wenn sich der Zinsunterschied verengt, können weitere Loops hinzugefügt werden; dehnt er sich unangenehm aus, kann die Position durch teilweise Entstakung reduziert werden.

Entscheidend ist, dass Sie bei Lido jederzeit 1 stETH gegen 1 $ETH eintauschen können. Eine Entkopplung von stETH führt nicht zu einem negativen Carry, aufgrund der Mechanismen, mit denen Lidos stVaults die Vault-Verbindlichkeiten verwalten. Im schlimmsten Fall, sollte die stVault-Verbindlichkeit ungesund werden, führt Lido eine erzwungene Neugewichtung des stVaults durch, bei der $ETH unstaked wird, um die Verbindlichkeit zu reduzieren.

Absicherung gegen Abwärtsrisiken durch CESR verwenden

Eine bemerkenswerte neue Entwicklung: Es gibt nun Staking-Risikoversicherungsprodukte, die eine Mindestrendite garantieren, die an den orientiert ist.Kombinierte Ether-Staking-Rate (CESR), der die durchschnittliche annualisierte Validator-Rendite repräsentiert. Unter diesen Richtlinien deckt der Versicherer bei einer Unterperformance eines Validators im Vergleich zu CESR aufgrund von Slashing, technischem Versagen oder Betriebsfehlern die Differenz ab. Für institutionelle Anleger, die eine vorhersehbare Rendite benötigen, wandelt dies das variable Ertragsprofil der Strategie in etwas um, das näher an ein festverzinsliches Wertpapier heranreicht – Hebel-Staking-Rendite mit garantiertem Mindestniveau.

Für wen ist das gedacht?

Institutionelles Kapital bewegt sich strukturell und nicht spekulativ in das Staking. Es wird nach Strategien gesucht, die eine höhere Rendite liefern können, ohne eine Kreditmarkt-Exponierung einzuführen oder zusätzliche Komplexität zu schaffen. Für Vermögensverwalter kann diese Strategie auch dazu beitragen, das Liquiditätsmanagement von gestakten $ETH-ETFs zu stärken.

Die Spanne ist vorhanden. Die Infrastruktur und die Werkzeuge, um sie zu nutzen, existieren.

Schlagzeilen der Woche

- Von Francisco Rodrigues

Institutionelle Kryptowährungen füllten in der vergangenen Woche weiterhin die Bereiche am Rand, als die SEC Schritte in Richtung tokenisierter Aktien auf DeFi unternahm und cash-abgewickelte Bitcoin-Optionen für die Nasdaq genehmigte. Prometheum positionierte sich als Broker-Dealer für die Distribution von Onchain-Wertpapieren, während Vorhersagemärkte einer Insiderhandelsuntersuchung des House Oversight Committees gegenüberstanden – zeitgleich drang Hyperliquid tiefer in dieselbe Produktlinie vor.

- SEC wird Rahmenbedingungen für tokenisierte Aktien vorschlagen, während die Bemühungen an der Wall Street intensiviert werden: Die geplante Innovationsausnahme würde Dritten erlauben, tokenisierte öffentliche Aktien für den DeFi-Handel ohne Genehmigung des Emittenten auszugeben. Dieser Schritt erweitert die März Genehmigung des tokenisierten Wertpapierrahmens von Nasdaq.

- Bitcoin-Optionen kommen an die Nasdaq. Das bedeutet es für Sie: Die SEC hat Nasdaq PHLX unter der Bedingung zugestimmt, bar abgewickelte, europäische Bitcoin-Indexoptionen unter dem Symbol QBTC zu listen, die den CME CF Bitcoin Real Time Index abbilden.

- Hyperliquid zeichnet sich laut FalconX als Herausforderer traditioneller Börsen und Prognosemärkte ab: HIP-3-Märkte bringen Pre-IPO-Wetten auf Cerebras, Anthropic und SpaceX auf die Plattform, wobei HIP-4-Ergebnisverträge Polymarket und Kalshi ins Visier nehmen und HYPE in drei Monaten um 94 % gestiegen ist.

- Kongress leitet umfangreiche Insiderhandelsuntersuchung gegen Polymarket und Kalshi ein: Der Vorsitzende des House Oversight Committee, James Comer, sandte Briefe an Shayne Coplan und Tarek Mansour mit der Forderung nach Unterlagen bis zum 5. Juni bezüglich Identitätsprüfung, Geobeschränkungen und Erkennung ungewöhnlicher Handelsaktivitäten, nachdem Bubblemaps 80 Polymarket-Wetten mit einer Erfolgsquote von 98 % im Zusammenhang mit US-Militäroperationen gemeldet hatte.

- Prometheum setzt darauf, dass die Verteilung an der Wall Street das fehlende Bindeglied für tokenisierte Wertpapiere darstellt: Das bei der SEC registrierte Unternehmen hat eine Infrastruktur eingeführt, die es Broker-Dealern und RIAs ermöglicht, tokenisierte Wertpapiere und Krypto-Assets über traditionelle Brokerage-Konten anzubieten. Dies umfasst Ausgabe, Handel, Verwahrung, Clearing und Abwicklung.

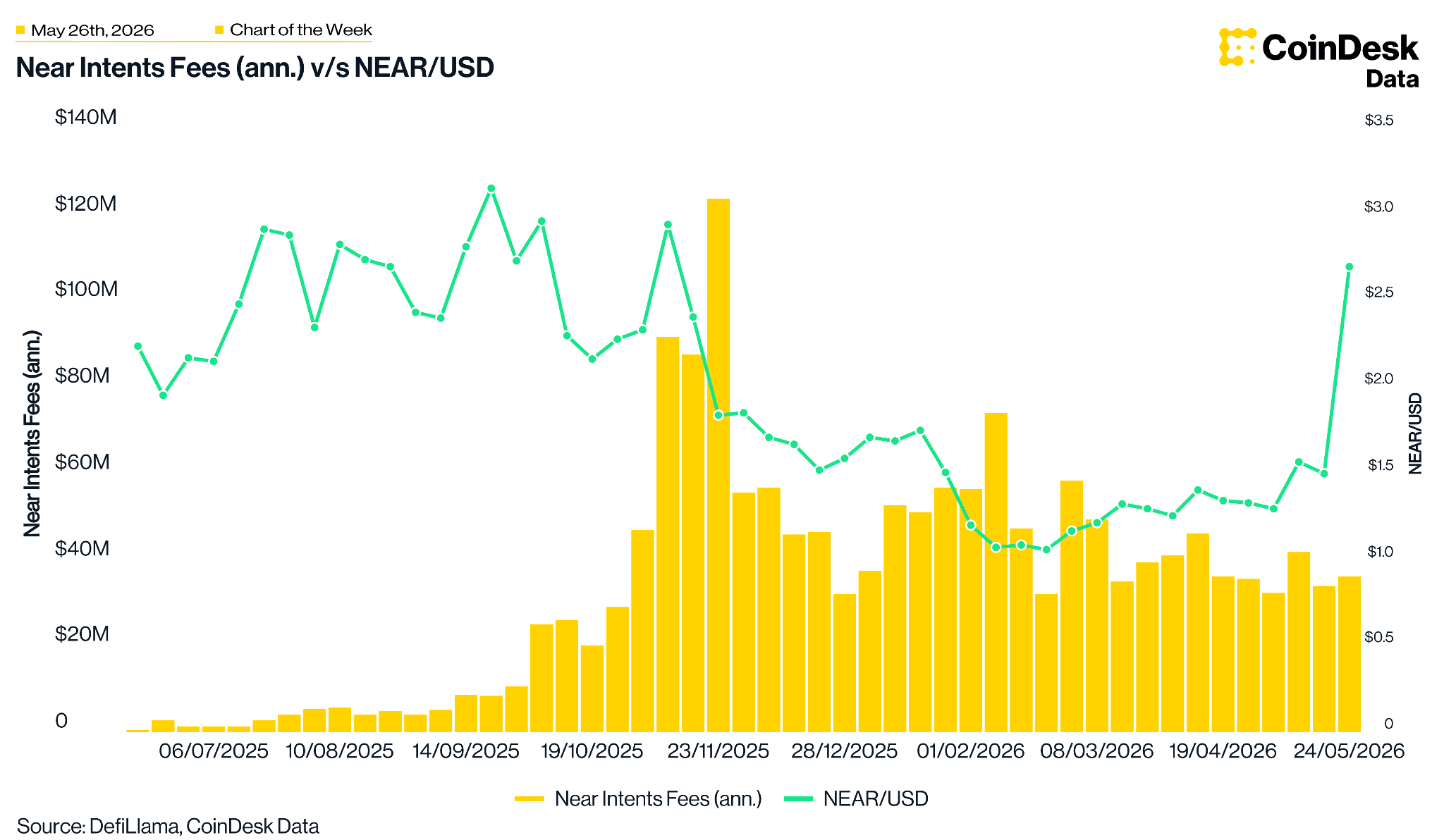

Chart der Woche

Die $NEAR Intents-Gebührenlaufzeit hält sich bei etwa 36 Millionen US-Dollar jährlich, während der Preis sich von den 1-Dollar-Tiefs erholt

Wöchentliche Gebühren auf $NEAR Intents, annualisiert auf 36 Millionen US-Dollar zum Ende der Woche am 24. Mai, liegen seit Ende Februar innerhalb einer Bandbreite von 32 bis 58 Millionen US-Dollar, nach einem Höhepunkt von 124 Millionen US-Dollar Mitte November – selbst als $NEAR von 3,16 US-Dollar Ende September auf ein Tief von 1,06 US-Dollar Ende Februar fiel, bevor es zu Beginn dieser Woche auf 2,7 US-Dollar zurückkehrte

Hören Sie zu. Lesen Sie. Sehen Sie. Beteiligen Sie sich.

- Listen: Haben Sie es gehört? Die CoinDesk-Newsletter — Crypto Long & Short und Crypto for Advisors — wurden für die The Publisher Newsletter Awards 2026 nominiert. Herzlichen Glückwunsch an alle Nominierten.

- Lesen: In Krypto für Berater, Sarah Cummings von Morgan Stanley Investment Management liefert Einblicke und Überlegungen bei der Bewertung von Krypto-ETFs.

- Beobachten: „Der ETF-Boom von Morgan Stanley, Grayscales Staking-Offensive und der Börsengang von BitGo: Das Krypto-Rennen an der Wall Street ist eröffnet.“

- Engagieren: David LaValle, Präsident von CoinDesk Data & Indices, wird eine Podiumsdiskussion bei moderierenSPIs Solana-Gipfel am Dienstag, den 16. Juni, in Chicago.

Auf der Suche nach mehr? Erhalten Sie die neuesten Krypto-Nachrichten von coindesk.com und Marktaktualisierungen von coindesk.com/institutions.

Hinweis: Die in dieser Kolumne geäußerten Ansichten sind die des Autors und spiegeln nicht unbedingt die von CoinDesk, Inc., CoinDesk Indices oder deren Eigentümern und Partnern wider.