2

2

In dem heutigen Newsletter, Dumpling Bullish, unabhängiger Kommentator für digitale Vermögenswerte, schreibt über den zunehmenden Einfluss des Derivate-Stacks von Bitcoin auf seinen Preis.

Dann, in Fragen an einen Experten, Leo Mindyuk von ML Tech beantwortet Fragen zur Entwicklung von Bitcoin-Investmentprodukten.

- Sarah Morton

Bitcoin-Preisermittlung: Nicht mehr nur eine Nachfragestory

In den meisten Phasen seiner Geschichte folgte Bitcoin einer einfachen Preisbildungslogik: begrenztes Angebot, wachsende Nachfrage und gelegentliche Panik dazwischen. Diese Logik existiert weiterhin. Sie bestimmt jedoch nicht mehr allein das Geschehen.

Was das Geschehen jetzt bestimmt, ist der Derivate-Stack, der über dem Vermögenswert liegt.

Vom Spotmarkt zum Hebelsystem

In den letzten zehn Jahren hat sich Bitcoin von einem überwiegend auf dem Kassamarkt basierenden Markt hin zu einem mehrschichtigen Derivatesystem entwickelt. Futures, Perpetual Swaps, Optionen, börsengehandelte Fonds (ETFs), strukturierte Produkte und Prime-Brokerage-Kreditvergaben haben die Art und Weise der Preisfindung grundlegend verändert.

Die CME-Futures wurden im Dezember 2017 eingeführt und boten Institutionen erstmals eine regulierte, skalierbare Möglichkeit, Bitcoin zu shorten, sowie einen Mechanismus, um bärische Perspektiven am Höhepunkt eines zuvor 19-fachen Anstiegs zum Ausdruck zu bringen. Der Vermögenswert verzeichnete einen Rückgang von 80 %. Das hat Bitcoin nicht zerstört. Es ermöglichte eine effizientere Preisbildung von Meinungsverschiedenheiten.

Dann folgten die ETF-Genehmigungen im Jahr 2024, die als Grundlage für eine neue Derivatebene innerhalb der US-Aktienmärkte dienen.

Jede Ergänzung änderte nicht, was Bitcoin ist. Sie änderte, wo und wie sein Preis ermittelt wird.

Drei Variablen, die jetzt am wichtigsten sind

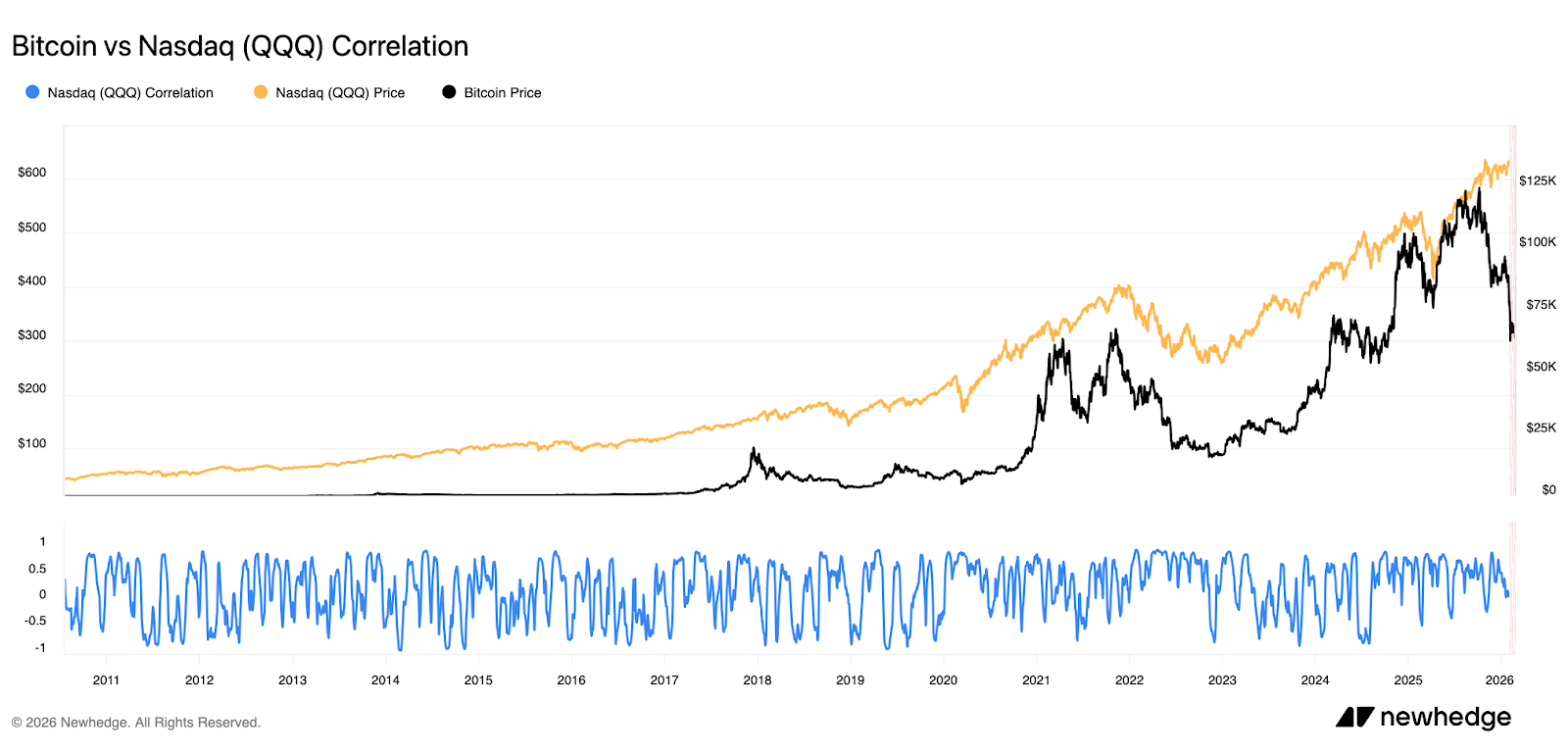

Reale Renditen und die Stärke des US-Dollars prägen das makroökonomische Umfeld. Bitcoin wird zunehmend als hochriskanter Liquiditätswert gehandelt, und wenn die globale Risikobereitschaft zurückgeht, fällt er zusammen mit Aktien und anderen Risikoanlagen, unabhängig davon, was die Blockchain tut.

Bitcoin 30-Tage rollende Korrelation mit dem Nasdaq (QQQ), 2011 – heute

Quelle: Newhedge

Die Positionierung im Derivatemarkt erzählt die kurzfristige Geschichte. Das Open Interest an der CME und die Perpetual-Finanzierungsraten zeigen, ob eine Kursbewegung auf echter neuer Nachfrage basiert oder auf gehebelter Spekulation, die letztlich heftig zurückgenommen wird. Wenn die Finanzierungsraten dauerhaft positiv sind, zahlt der Markt eine Prämie für Long-Positionen — und diese Prämie ist ein Anzeichen von Fragilität.

Bitcoin CME-Futures Open Interest und Preis, Dez 2017 – heute

Quelle: CME Group über TradingView

Die Mechanik von ETF-Optionen hat einen neuen Übertragungskanal eingeführt. Wenn institutionelle Investoren Calls oder Puts auf den iShares Bitcoin Trust ETF (IBIT) kaufen, müssen Händler, die diese Optionen verkaufen, durch den Handel mit dem zugrunde liegenden ETF und in einigen Fällen mit verwandten Futures oder Spot-Positionen absichern. Diese Absicherung ist prozyklisch. Steigt der Bitcoin, müssen Händler mehr kaufen; fällt er, müssen sie verkaufen. Moderate Richtungsbewegungen werden mechanisch verstärkt. Das Ergebnis ist, dass ein bedeutender Anteil der kurzfristigen Volatilität von Bitcoin nun hauptsächlich durch die Struktur des Aktienmarktes erzeugt wird.

Finanzialisierung ist keine Auslöschung

Gold bietet eine nützliche Parallele. Die Entwicklung von Futures und ETFs hat die Knappheit von Gold nicht aufgehoben. Vielmehr integrierte sie Gold in globale Makroportfolios und verstärkte dessen Volatilität während Liquiditätszyklen. Bitcoin durchläuft einen ähnlichen Integrationsprozess, und das in einem schnelleren Tempo. Es wird in das globale Risikobudgetsystem aufgenommen. Diese Aufnahme bringt institutionelles Kapital, Liquidität und Legitimität mit sich. Gleichzeitig führt sie auch zu Korrelationen, Reflexivität und gelegentlichen heftigen Kurskorrekturen, die durch Faktoren ausgelöst werden, die nichts mit dem Protokoll zu tun haben.

Die Knappheit bleibt auf Protokollebene erhalten. Doch ihr Einfluss auf den Preis wird zunehmend den Kapitalkosten und den Mechanismen des Derivate-Stacks untergeordnet. Bitcoin verliert seine Knappheitsnarrative nicht. Es gewinnt eine Liquiditätsidentität hinzu.

Knappheit verankert das Asset. Liquidität bestimmt den Grenzpreis.

- Dumpling Bullish, unabhängiger Kommentator für digitale Vermögenswerte

Fragen Sie einen Experten

F: In den letzten Jahren haben sich Bitcoin-Investmentprodukte von der reinen Spot-Exposition zu Futures, Optionen und ETFs erweitert. Wie sehen Sie die Entwicklung der Bitcoin-Finanzprodukte, die den Zugang der Investoren zu diesem Vermögenswert gestalten?

Die Entwicklung von Bitcoin-Investmentprodukten spiegelt den Weg wider, den wir bereits bei traditionellen Anlageklassen beobachtet haben. Frühe Teilnehmer hatten hauptsächlich Zugang zu Bitcoin durch Direktbesitz – sie kauften und hielten den Vermögenswert selbst auf Kryptobörsen. Im Laufe der Zeit, mit steigendem institutionellen Interesse, begann der Markt, ein breiteres Instrumentarium zu entwickeln: regulierte Futures und Optionen, strukturierte Produkte und regulierte Fondsstrukturen sowie jüngst Spot-ETFs.

Diese Erweiterung ist wichtig, da sie Bitcoin von einem rein spekulativen Vermögenswert zu etwas macht, das in die Portfoliozusammenstellung und Risikomanagementstrukturen integriert werden kann. Verschiedene Investoren haben unterschiedliche Bedürfnisse. Einige möchten eine direkte Beteiligung an der Kursentwicklung des Vermögenswerts, während andere regulierte Instrumente, Derivate zur Absicherung oder Möglichkeiten zur Darstellung differenzierterer Markteinschätzungen suchen.

Mit dem Fortschreiten der Marktreife machen Finanzprodukte Bitcoin durch vertraute Strukturen leichter zugänglich, was die Eintrittsbarrieren für institutionelle Investoren senkt und die Möglichkeiten erweitert, wie der Vermögenswert in diversifizierte Portfolios integriert werden kann.

F: In den traditionellen Märkten entwickeln sich Finanzprodukte häufig von einfachen Anlagen zu komplexeren Strukturen wie gehebelten, inversen und derivatbasierten Strategien. Beobachten wir eine ähnliche Entwicklung im Bitcoin-Ökosystem?

Ja, und es ist eine natürliche Entwicklung. In den meisten Anlageklassen beginnen die Märkte mit einfacher Spot-Exponierung und entwickeln schrittweise Schichten finanzieller Instrumente, die es Investoren ermöglichen, Risiken zu steuern, Positionen abzusichern oder unterschiedliche Marktsichten auszudrücken. Bitcoin folgt genau diesem Verlauf.

Ursprünglich lag der Fokus lediglich darauf, sich dem Vermögenswert selbst auszusetzen. Heute sehen wir ein weiterentwickeltes Ökosystem, das Derivate, Volatilitätshandel und strukturierte Produkte umfasst. Diese Instrumente ermöglichen es Anlegern, weit mehr zu tun, als nur auf Kurssteigerungen zu spekulieren. Sie können Abwärtsrisiken absichern, Volatilität handeln oder marktneutrale Strategien konstruieren.

Interessant ist, dass sich die Kryptomärkte oft schneller entwickeln als traditionelle Märkte, da die Infrastruktur digital und global ist. Mit zunehmender Liquidität und klarer werdenden regulatorischen Rahmenbedingungen werden wir wahrscheinlich noch ausgereiftere Produkte sehen, die Strategien ähneln, die üblicherweise in Aktien-, Rohstoff- und Rentenmärkten verwendet werden. So erwarte ich beispielsweise Wachstum bei verschiedenen einkommensgenerierenden ETFs – Instrumente für inverse, gehebelte oder breiter gefächerte, auf Krypto-Faktoren basierende Expositionen. Darüber hinaus werden wir voraussichtlich ein enormes Wachstum der Krypto-Optionsmärkte erleben.

F: Mit dem Wachstum der Futures-Märkte und der Einführung von Spot-ETFs, wie könnte die nächste Generation von Bitcoin-Produkten die Anwendungsfälle für Investoren erweitern, sei es für Absicherungen, Hebelwirkung oder anspruchsvollere Portfoliostrategien?

Terminkontraktmärkte ermöglichen es Investoren bereits, sich gegen Risiken abzusichern oder Richtungsmeinungen zu äußern, ohne den Vermögenswert direkt zu halten. ETFs haben Bitcoin über traditionelle Brokerage-Konten zugänglich gemacht. Der logische nächste Schritt sind Produkte, die sich auf Portfolioergebnisse konzentrieren.

Während dies geschieht, beginnt Bitcoin, weniger wie eine eigenständige Handelsposition und mehr wie ein Baustein für Portfolios zu wirken. Genau in diese Richtung entwickelt sich der Markt: Anlegern wird die Flexibilität geboten, Marktsichtweisen auf deutlich nuanciertere und anspruchsvollere Weise auszudrücken – bei gleichzeitig einfachem Zugang.

- Leo Mindyuk, CEO & CIO, ML Tech

Weiterlesen

- Mastercard steht kurz davor, Stablecoin zu übernehmen Infrastrukturunternehmen BVNK für bis zu 1,8 Milliarden US-Dollar, was den Grundstein für die Erweiterung seines Netzwerks für Krypto-Zahlungen legt.

- Der australische Senat schreitet mit Regulierungsrahmen für Krypto-Assets.

- Die US-Börsenaufsichtsbehörde Securities and Exchange Commissionführt erste-ever Definitionen einfür die Kryptowährungen als Wertpapiere gelten.