- Chainlink wird zur zentralen Infrastruktur für das globale Finanzwesen und seine Banken.

- LINK verbindet Daten, Ketten und Compliance und treibt das Finanzsystem der nächsten Generation an.

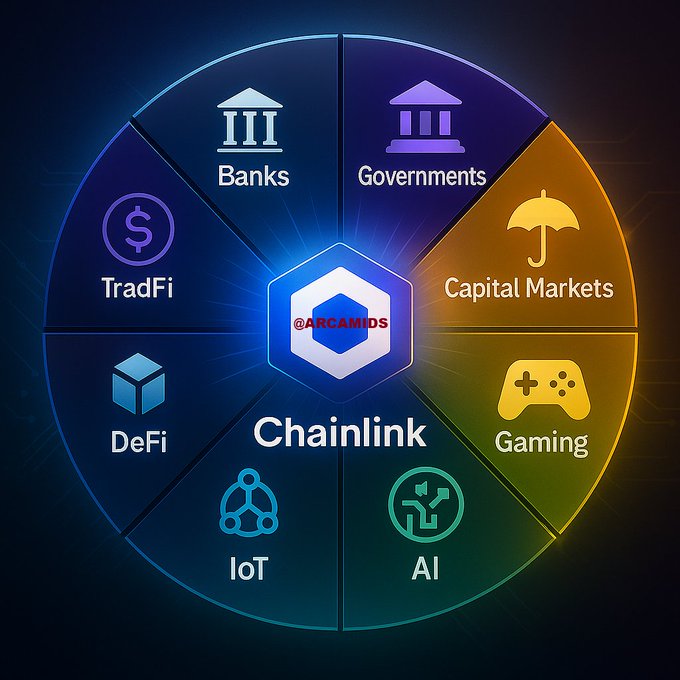

Chainlink entwickelt sich zur verborgenen Infrastruktur einer branchenübergreifenden digitalen Wirtschaft. Während die üblichen Plattformen für bestimmte Anwendungen in bestimmten Branchen konzipiert sind, wird Chainlink von Banken, Versicherungen, Regierungen, Gaming-Netzen, KI-Systemen und DeFi-Protokollen genutzt.

Nach Ansicht des Researchers Arca decken nicht einmal AWS und VISA mehr Märkte ab als Chainlink. Obwohl AWS die Cloud für sich beansprucht und VISA im globalen Zahlungsverkehr arbeitet, hat LINK eine branchenübergreifende Reichweite, einschließlich Dateneinspeisungen, Proof-of-Reserve, Crosschain-Messaging und Compliance-Systeme bis hin zur RWA-Tokenisierung.

LINK ist weder an eine Blockchain noch an eine App gebunden. Es ist vielmehr der universelle Übersetzer, der es Systemen ermöglicht, in derselben Sprache zu kommunizieren.

Ob es sich um die Bewertung von Derivaten, die Durchführung von KYC-Checks oder die Integration von privaten Chains mit öffentlichen Netzwerken handelt, Chainlink stellt die Schienen bereit , die den Betrieb reibungslos und kontinuierlich ablaufen lassen.

Chainlink wird für Banken relevant

Chainlink bietet dem Finanzsektor immer besseren Nutzen, und wird dadurch für die Bedürfnisse der Banken immer relevanter.

Die ANZ Bank und Fidelity International haben gemeinsam einen Transaktionsprozess auf Chainlink innerhalb des behördlichen Rahmens der HKMA in Hongkong abgewickelt, wodurch die Fähigkeit Chainlinks zur Ausführung komplexer und multijurisdiktionaler Smart Contracts unter Beweis gestellt wurde .

Ein VISA-Bericht führt aus, dass Chainlink die Lösung für zentrale Probleme werden kann, mit denen Institutionen konfrontiert sind – vor allem bei Datenintegrität, Crosschain-Operationen und der Einhaltung von Vorschriften.

Mit seinem Cross-Chain Interoperability Protocol (CCIP) – schon lange eine Cash-Cow für das Unternehmen – ist Chainlink bereits bei SWIFT und DTCC etabliert. In Zukunft wird es die Basis für weitere Banken sein.

Dieser Trend findet zeitgleich mit mehr rechtlicher und politischer Offenheit in den USA statt, wie etwa die Einführung des GENIUS Act deutlich macht.

Das Gesetz, sofern es angenommen wird, schreibt die regulatorischen Besonderheiten von Stablecoins vor und öffnet damit öffentliche Blockchains für die Aufnahme konventioneller Kapitalmärkte.

In diesem Fall würde LINK zur entscheidenden Brücke werden, die eine überprüfbare Compliance und operatives Vertrauen für institutionelle Finanzierungen sicherstellt.

LINK könnte zum TCP/IP-Äquivalent des Finanzsektors werden

Was LINK auszeichnet, ist, dass es zur zentralen „vertrauensbildenden Maßnahme“ für mehr Gewinn durch programmierbare Finanzen wird.

Da die Zahl der LINK-Token nur eine Milliarde beträgt und derzeit schon etwa 657 Millionen Token im Umlauf sind, ist das Angebot aufgrund des Bedarfs der aufstrebenden Sektoren, KI, IoT, Derivate und DePIN, die mehr Token benötigen, begrenzt.

LINK wird durch einen schrittweisen, gut strukturierten Ansatz geschaffen, der sich auf die Beseitigung der tatsächlichen Probleme konzentriert, mit denen die Branchen konfrontiert sind.

Nach dem derzeitigen Stand der Dinge könnte LINK in aller Stille für das Finanzwesen ein so zentraler Pfeiler werden wie das TCP/IP-Protokoll des Internets, da es die Basisschicht darstellt – eine Basisschicht, die niemandem gehört, die aber jeder nutzen muss.