قال مسؤولون تنفيذيون في القطاع خلال أسبوع باريس للبلوكشين 2026 إن ترميز الأصول لا يجعل تلقائيًا الأصول صعبة التداول أكثر سيولة، رافضين فكرة أن وضع الائتمان الخاص أو العقارات أو غيرها من المنتجات غير السائلة على البلوكشين سيؤدي بحد ذاته إلى إنشاء أسواق ثانوية نشطة.

وخلال جلسة نقاش أدارتها الرئيسة التنفيذية لـ Cointelegraph، يانا بريخودتشينكو، قالت أويا جيليكتمور، مديرة المبيعات لأوروبا والشرق الأوسط وإفريقيا (EMEA) في Ondo Finance، إن هناك اعتقادًا خاطئًا لا يزال قائمًا بأن ترميز الأصول غير السائلة يجعل تداولها أسهل.

وأضافت:

“لا يزال هناك تصور بأن ترميز أصل غير سائل سيحوّله بطريقة سحرية إلى أصل سائل، وهذا ببساطة غير صحيح.”

وأوضحت أن أصولًا مثل العقارات والائتمان الخاص “لم تكن أصلًا شديدة السيولة منذ البداية”.

من جانبه، عبّر فرانشيسكو رانييري فابراتشي، رئيس التوسع في الترميز لدى Tether، عن وجهة نظر مماثلة. وقال:

“ليس صحيحًا أن وضع أصل ما على البلوكشين سيجعله سائلًا.”

وأضاف أن فئة أضيق من الأدوات، مثل السندات وصناديق أسواق المال والعملات المستقرة، هي الأرجح لتحقيق سيولة مستقرة في الأسواق المرمّزة.

نمو قطاع الأصول الحقيقية المرمّزة مع استمرار التساؤلات

يأتي هذا النقاش في وقت يواصل فيه قطاع الأصول الحقيقية المرمّزة (RWA) التوسع، مع انتقال التركيز من نمو الإصدارات إلى ما إذا كانت المنتجات المرمّزة قادرة على تحقيق نشاط فعلي وتجاوز قنوات التوزيع المحدودة.

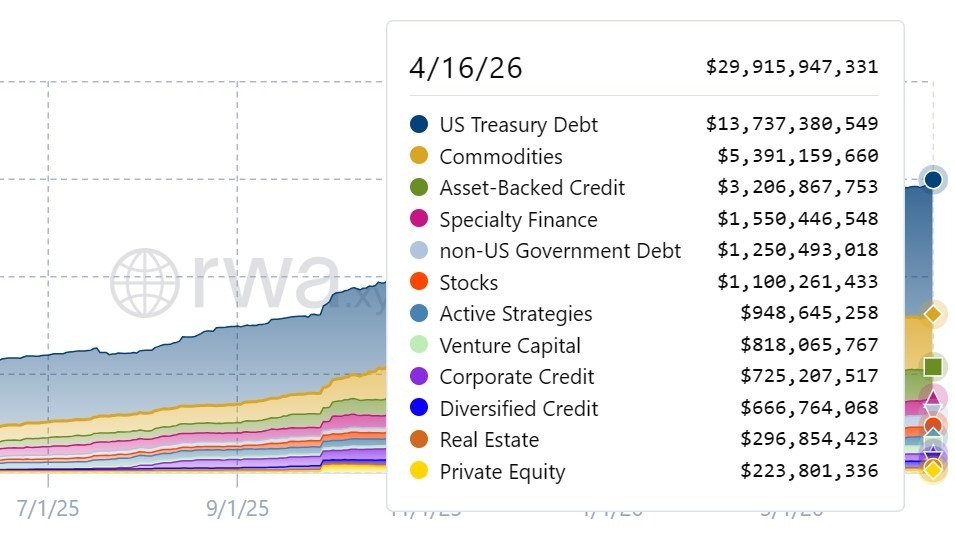

تُظهر بيانات منصة التحليلات RWA.xyz أن سوق الأصول الحقيقية المرمّزة ارتفع من 8.8 مليار دولار في 16 أبريل 2025 إلى نحو 29.9 مليار دولار في 16 أبريل 2026، أي أكثر من ثلاثة أضعاف خلال عام واحد.

وقد قاد هذا النمو أصول أكثر توحيدًا وسهولة في التداول. إذ استحوذت ديون الخزانة الأمريكية المرمّزة والسلع على حصة كبيرة من السوق طوال العام.

في المقابل، ظلت الفئات المرتبطة عادةً بانخفاض السيولة أصغر نسبيًا رغم تحقيقها نسب نمو قوية. فقد ارتفعت العقارات المرمّزة من نحو 35 مليون دولار إلى 296 مليون دولار، بينما زادت الأسهم الخاصة المرمّزة من قرابة 60 مليون دولار إلى 223 مليون دولار.

كما سجلت قطاعات أخرى، من بينها الائتمان المدعوم بالأصول والائتمان المؤسسي، نموًا قويًا من حيث القيمة المطلقة، ما يشير إلى تزايد الإصدارات عبر نطاق أوسع من الأدوات.

لكن ارتفاع القيمة السوقية وحده لا يُعد دليلًا على السيولة. فقد ترتفع القيمة القائمة نتيجة إصدار مزيد من الأصول، حتى وإن ظل التداول في الأسواق الثانوية محدودًا وضعيفًا.