في عام 2025، واجهت رموز العملات الرقمية المدرجة في البورصات الكبرى صعوبة كبيرة في الحفاظ على أداء سعري إيجابي، مع ملاحظة الضعف بغض النظر عن مكان الإدراج.

أدى هذا الأداء إلى إثارة الجدل حول ما إذا كانت استراتيجية الشراء والاحتفاظ التقليدية لا تزال تعمل في بيئة العملات الرقمية الحالية.

بينانس, كوين بيز, أو البورصات اللامركزية: قوائم عام 2025 واجهت صعوبات عبر جميع المنصات

ذكر موقع CryptoRank أنه بين 1 يناير و31 ديسمبر 2025، أدرجت منصة بينانس 100 رمز، حيث تراجع 93 منها وسجلت خسائر. بلغ العائد على الاستثمار الوسيط للرموز المدرجة على بينانس 0,22x. أشار هذا إلى أن عملة الآلتكوين الجديدة عادة ما فقدت جزءًا كبيرًا من قيمتها.

خلال نفس الفترة، أدرجت منصة بايبت 150 رمزاً، وسجل 127 منها تراجعات، وبلغ العائد على الاستثمار الوسيط 0,23x. أما منصة ميكسك، التي تصدرت نشاط الإدراج مع 878 رمزًا جديدًا، فأبلغت عن تداول 747 رمزاً في المنطقة الحمراء مع عائد وسيط 0,21x.

أظهرت بعض البورصات نتائج أقوى نسبيًا، رغم استمرار التراجعات في السيطرة. بالفعل، أدرجت كوينبيس 111 رمزاً، حيث تراجع 94 رمزاً وسجلت أعلى عائد استثمار وسيط بين البورصات المركزية الكبرى بواقع 0,43x.

اتبعت كراكن نمطاً مشابهاً. سجلت عائد استثمار وسيط وصل إلى 0,30x رغم أن معظم رموزها الجديدة انتهت في المنطقة السلبية. تجدر الإشارة إلى أن العديد من الرموز كانت مشتركة بين أكثر من بورصة، مما يشير إلى أن الأداء كان مرتبطاً أكثر بظروف السوق العامة وليس بمكان الإدراج فقط.

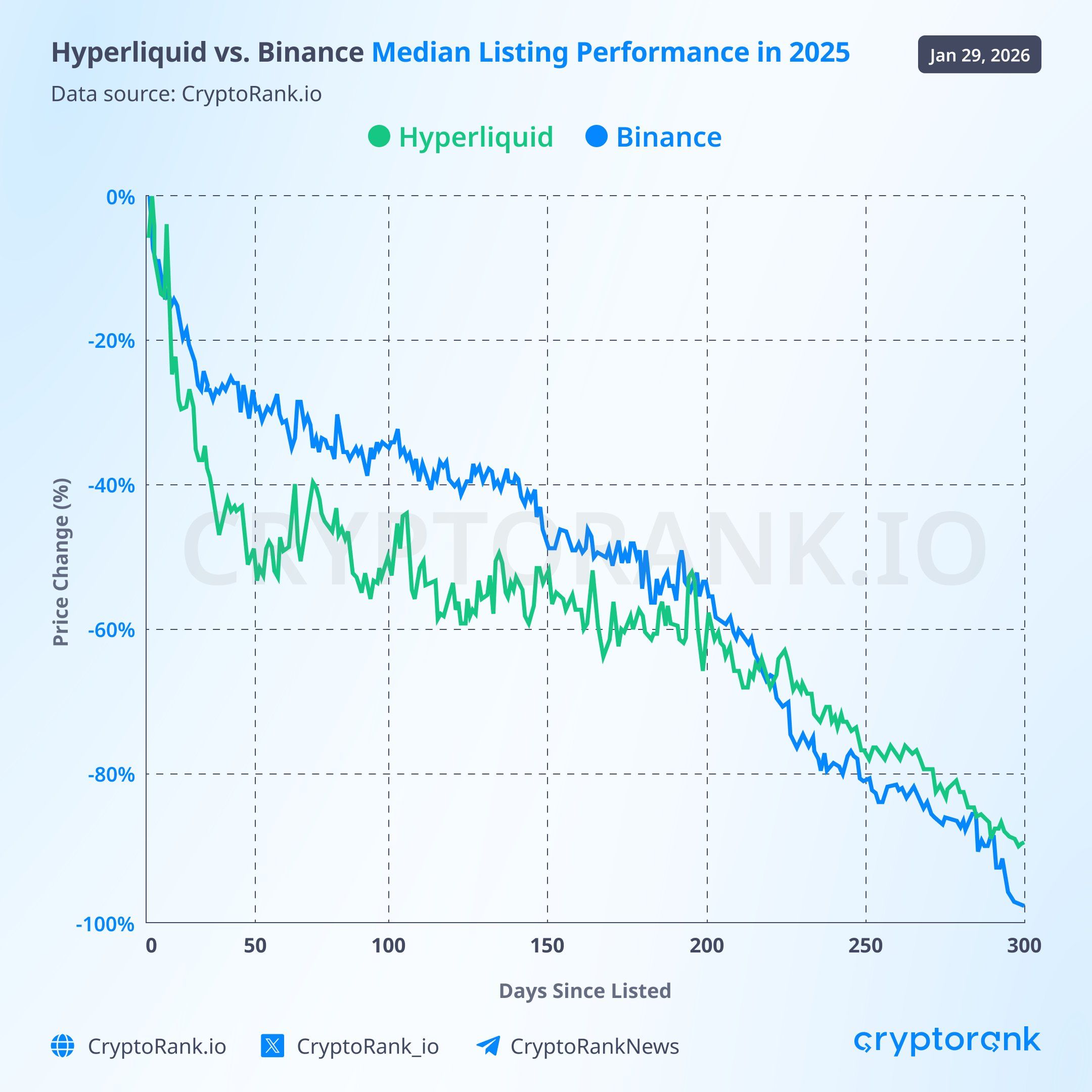

أشار موقع CryptoRank إلى أن هذا الاتجاه لم يقتصر على المنصات المركزية فقط. بالفعل، في تحليل منفصل، قامت الشركة بدراسة أداء إدراج الرموز على منصة هايبرليكويد، وهي بورصة لامركزية رئيسية للعقود الدائمة، ووجدت نتائج مماثلة.

قال منشور CryptoRank إنه "بالنظر إلى الشائعات السلبية الأخيرة حول @binance وأداء إدراجها، استخدمنا بيانات API العامة الخاصة بـ@HyperliquidX لمقارنة النتائج، وكانت متشابهة تقريبًا. من الواضح أننا سنرى نمطًا مشابهاً عبر البورصات، لذلك من غير المرجح أن تكون المشكلة مرتبطة فقط بالبورصة نفسها".

هل لا تزال استراتيجية الشراء والاحتفاظ ذات صلة في سوق العملات الرقمية اليوم؟

نسب موقع كريبتورانك جزءاً كبيراً من الأداء الضعيف إلى حجم إصدار الرموز في 2025. تجاوز عدد التوكنات الجديدة التي دخلت السوق خلال السنة 11 مليون توكن، وصف المنصة العديد منها بأنها "منخفضة الجودة". أوضح المنشور،

ذكر كريبتورانك أنه ربما لم تكن سنة 2025 هي الفترة المثلى لـ "الشراء والاحتفاظ".

يثير ذلك سؤالاً أوسع حول مستقبل استراتيجيات الاستثمار السلبي. تظهر بيانات السوق أن إجمالي القيمة السوقية لسوق الكريبتو كان أقل من 3 تريليون دولار في يناير 2026، وهو أقل من بداية 2025 ومتوافق تقريباً مع ذروة الدورة السابقة في 2021. منذ أكتوبر، فقد السوق أكثر من 1 تريليون دولار من قيمته، مما يؤكد الضغوط التي يواجهها القطاع.

يبدأ المستثمرون في ظل هذا المشهد في التشكيك بشكل متزايد فيما إذا كانت استراتيجيات الشراء والاحتفاظ العامة واستراتيجية شراء متوسط التكلفة لا تزال فعالة في هذا السوق.

يجادل بعض المحللين بأن التغيرات في هيكل السوق قللت من فعالية الاستراتيجيات الاستثمارية السلبية. أشار المحلل أبوريا إلى أن استراتيجيات الشراء والاحتفاظ كانت أكثر فعالية خلال مرحلة النمو الأولى للكريبتو، عندما كان تصنيف الأصول لا يزال قيد الاكتشاف.

صرح المحلل أبوريا أن "'مجرد شراء متوسط التكلفة والاحتفاظ طويل الأمد' كانت فعالة عندما كان تصنيف الأصول في طور الاكتشاف. الآن أصبحت تتنافس مع الصناديق والخوارزميات ومحتالين فعليين يتعاملون مع 'قناعتك' كسيولة خروج لهم. تتطلب الاستراتيجيات السلبية أسواقاً سلبية. والكريبتو ليس كذلك. والاحتفاظ ليس استراتيجية بل غيابها". وفق ما قاله

عرض تشانغبينغ تشاو، الرئيس التنفيذي السابق لمنصة بينانس، وجهة نظر أكثر دقة. أوضح أن مبدأ "الشراء والاحتفاظ" لم يكن مقصوداً أن ينطبق على كل عملة مشفرة.

ذكر "سي زد" أنه إذا قمت بـ"شراء والاحتفاظ" بكل العملات الرقمية التي تم إنشاؤها على الإطلاق، فأنت تعرف كيف سيؤدي محفظتك. الأمر نفسه ينطبق إذا اشتريت كل مشاريع وشركات الإنترنت أو الذكاء الاصطناعي. بحسب تعبيره

تشير ملاحظته إلى أن استراتيجية الشراء والاحتفاظ قد لا تزال مجدية ولكن فقط لجزء صغير من المشاريع العالية الجودة، وليس كاستراتيجية عامة تطبق على جميع العملات.